乐鱼官网 股票代码:603738

乐鱼官网 股票代码:603738

原标题:IGBT市场研究:受国外巨头垄断的芯片领域,但模块方面国内厂商积极渗透

截至3月3日,斯达半导已经连续收获了21个涨停板,涨幅高达700%,创下了新股上市一字涨停板数量的近三年新高。其中中签的股民仅是单签盈利就已经最起码赚了11万,已超越之前的公牛集团。

据了解,这是一家是以研发和生产IGBT为主的功率半导体芯片和模块的企业。目前公司的IGBT模块位列全球前十大供应商当中。那么,IGBT究竟是啥东西,为何会表现得如此非凡?

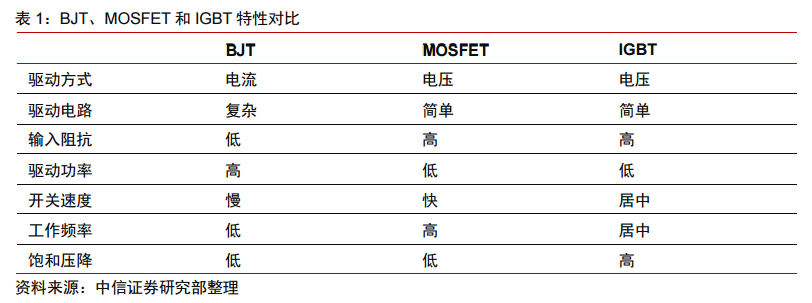

众所周知,功率半导体大致上可以分为功率分立器件、功率集成电路和功率模块三大类。其中功率分立器件又可大致分为不可控型、半控型和全控型功率器件。而IGBT作为全控型功率器件的分类之一,被称为电力电子装置的“CPU”。

IGBT是Insulated Gate Bipolar Transistor的缩写,由BJT和MOSFET组成的复合功率半导体器件,即绝缘栅双极型晶体管。由于其综合了MOSFET和BJT两种器件的多数优点,因而在高压、大电流、高速等方面是其他功率器件不能够比拟的。

IGBT的出现是功率半导体逐渐演化的结果。从20世纪80年代至今,IGBT芯片经历了七代的升级。第一代为PT-IGBT,产品采用“辐照”手段,但由于体内晶体结构本身原因会造成“负温度系数”。第二代采用“电场终止技术”,增加一个“缓冲层”,改进了PT-IGBT。第三代把沟道从表面变到垂直,因此又叫Trench-IGBT。第四代是NPT-IGBT,其不再采用外延技术,而是通过离子注入的技术来生成P+集电极(透明集电极技术)。第五代FS-IGBT,是第四代产品NPT-IGBT“透明集电区技术”与“电场终止技术”的组合。第六代FS-Trench-IGBT重新在第五代基础上改进了沟槽栅结构,是目前比较主流的产品。而第七代IGBT属于微沟槽电场场截止型,由三菱电机在2012年推出,具有明显降低的正向电压降以及优化的开关性能。

正是在七代技术的不断演变下,IGBT从平面穿通型(PT)到沟槽型电场再到截止型(FS-Trench),无论芯片面积、工艺线宽、通态饱和压降还是关断时间、功率损耗等各项指标都经历了不同的优化,而断态电压也从600V提高到6500V以上。

IGBT产业链可大致分为四部分,分别为芯片设计、芯片制造、模块设计以及制造封测。其中,芯片是IGBT行业的核心。

IGBT芯片设计工艺极为复杂,不仅要保持模块在大电流、高电压、高频率的环境下稳定工作,还需保持开闭和损耗、抗短路能力和导通压降维持平衡。只有具备深厚的技术底蕴和强大的创新能力,积累丰富的经验和知识储备的企业才能在行业中立足。

IGBT模块设计、生产的基本工艺复杂。生产中一个看似简单的环节往往需要长时间摸索才能熟练掌握,因此模块制造工艺的可靠性是生产IGBT模块的核心。

目前,IGBT器件设计及制造有IDM模式和Fabless模式。在IDM模式下,IGBT芯片、IGBT模块只是其中的一个部门,同时企业有自己的晶圆厂、封装厂和测试厂。该模式对企业技术、资金和市场占有率要求极高,目前仅有英飞凌、三菱等少数国际巨头采用此模式。

Fabless模式下,企业负责IGBT器件设计及制造工艺,并将IGBT器件设计图和制造工艺转交给代工厂商,由代工厂商负责制造生产。目前,我国大多数企业采用此模式,表现为直接跳过晶圆制造环节,选择合作华虹半导体、上海先进等公司代工完成晶圆制造。

在下游应用领域,IGBT模块是客户产品中的关键器件,由于替换成本比较高,因此产品质量和稳定能力十分重要。

目前,行业内对IGBT倾向于按照应用场景的电压等级加以分类,大致上可以分为低压(600V以下)、中压(600V-1200V)和高压(1700V以上)三个主要电压等级。其中,低电压范围IGBT大范围的应用于多种3C产品。中压范围IGBT主要是应用在新能源汽车、光伏、工控等下业。高压领域范围IGBT应用于智能电网(柔性直流输电)、轨道交通、太阳能/风力发电等领域。

根据Yole的数据统计,全球市场上,工控、新能源和家电市场是IGBT的主要应用领域。具体为,2017年工控领域IGBT的市场规模为17.32亿美元,占比为37%;新能源汽车领域IGBT的市场规模为13.10亿美元,占比为28%;新能源发电领域IGBT市场规模为4.21亿美元,占比9%;家电领域IGBT的市场规模为3.74亿美元,占比为8%。而在我国市场,2018年,新能源汽车领域IGBT 的市场规模为50.19亿元,占比为31%;家电领域IGBT的市场规模为43.7亿元,占比为27%;工控领域IGBT的市场规模为32.38亿元,占比为20%;新能源发电领域IGBT的市场规模为17.81亿元,占比11%。

IGBT是诞生于20世纪80年代的功率半导体分立器件,因此进入工业应用的时间较晚。目前IGBT占据了全球功率半导体25%的市场占有率。虽然IGBT占据功率半导体市场占有率仍然不大,但是它的产品性能优势突出,已经慢慢地发展为中高端功率半导体器件的主流应用形态,是未来的发展趋势。能够正常的看到,随着个别新兴行业在全球节能环保大趋势下,如新能源汽车、变频家电、新能源发电等领域的加速发展,使得其对IGBT的需求日益剧增,正在推动着市场高速发展。

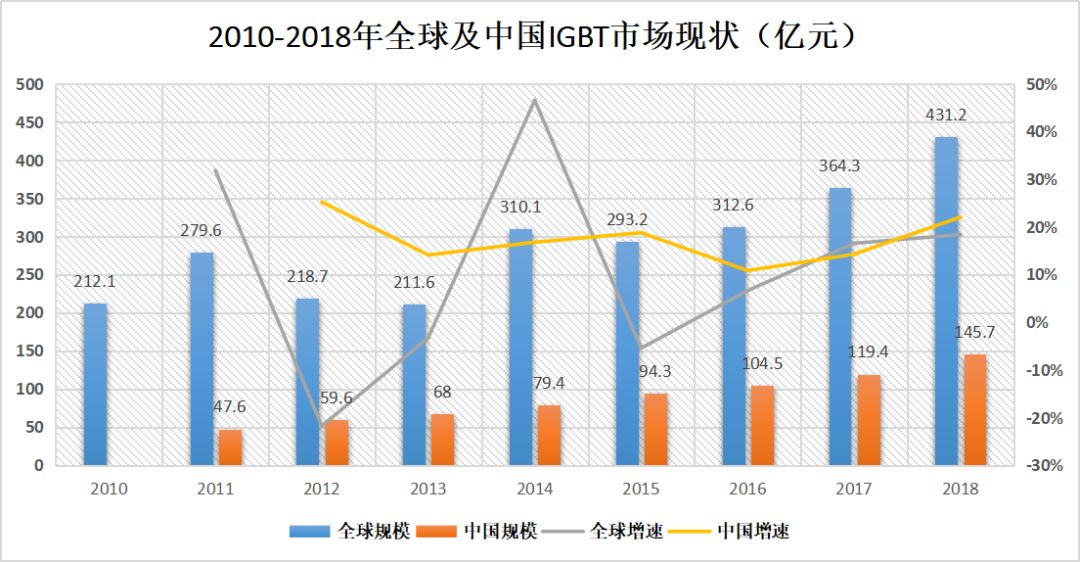

据统计,2010-2018年,全球IGBT市场规模从212.1亿元增加至431.2亿元。其中,2018年仅是我国IGBT市场规模就达到了161.9亿元,占据全球比重将近40%,成为全世界最大的IGBT市场。除此之外,我国IGBT市场增速也大于全球增速。2018年全球IGBT市场规模同比增长为18.44%,同期我国IGBT市场规模同比增长达到22.03%。

然而,我国对IGBT的市场需求也高居全球第一大位置。根据智研咨询公布的数据,2018年我国IGBT需求量为7898万颗,但是国内产量只有1115万颗,供需缺口高达86%。尤其在中高端的IGBT器件,有90%是依赖于进口的。这些缺口主要依赖于进口英飞凌、三菱、富士电机等国际大厂的产品来满足。

就目前来看,全球IGBT市场之间的竞争格局由英飞凌、三菱、富士电机、安森美、瑞士ABB五大厂商主导,2017年他们的市场占有率合计超过了70%。同时,从400V及以下的常规IGBT市场到4500V以上的高端IGBT市场,前五大厂商的IGBT产品的市场优势地位十分明显。如,英飞凌的产品大多分布在在中压领域,三菱的产品大多分布在在高压领域,富士电机的产品大多分布在在中高压领域,安森美的产品大多分布在在中低压领域,瑞士ABB的产品大多分布在在高压领域。

从产品分类看,IGBT的产品大致上可以分为分立式IGBT、IPM模块以及IGBT模块三类。在IGBT分立器件供应商中,英飞凌、安森美和富士电机占据全球前三名,2018年市场占比分别为37.4%、9.6%、9.5%。在IGBT模块供应商中,英飞凌、三菱、富士电机占据全球前三名,2018年市场占比分别为34.5%、10.4%、9.7%,而我国的IGBT模块厂商斯达半导占比为2.2%,排名全球第八。在IPM模块供应商中,三菱、安森美、英飞凌占据全球前三名,2018年市场占比分别为32.3%、18.9%、12.0%,而我国IPM厂商吉林华微电子占比为0.5%,排名全球第十。

总的来说,随着我们国家新兴起的产业产能的快速地增长,供需缺口问题越发明显,IGBT国产替代势在必行。

我国IGBT技术及产业化发展较晚。政策的扶持为IGBT的发展提供了明确的方向和有力的推动。2010年,发改委高技[2010] 614号文加大了对IGBT等电力电子器件的支持。IGBT芯片工艺和IGBT模块封装技术迎来蒸蒸日上。随后在新能源、节能环保“十二五”规划等一系列国家政策措施的支持下,我国IGBT的发展再次获得巨大的推动力,市场快速增长。

虽然截止目前我国IGBT厂商在技术、资金、品牌、人才等积累与国外厂商相比,仍然显得十分不足。但是,受益于国产替代需求,政府推动国产替代,扶持企业未来的发展,慢慢的变成了未来的大趋势。同时,目前市场已涌现出一批掌握IGBT核心技术的本土企业,使得IGBT国产化进程在加速启动。他们主要是以斯达半导为代表的国内一些较知名IGBT企业,如士兰微、扬杰科技、华微电子等,以及能够在新能源汽车上量产IGBT的中车株洲时代(隶属中国中车旗下)和比亚迪。

斯达半导(603290):国内IGBT行业的领军企业,具备先进的IGBT芯片设计、模块设计及制造工艺,IGBT模块在全球供应商市场占有率排名中位列第8位。

士兰微(600460):目前已陆续完成大功率IGBT、多芯片高压IGBT智能功率模块等产品的研发、设计,市场优势地位突出。