乐鱼官网 股票代码:603738

乐鱼官网 股票代码:603738

,但供应才干却显着缺乏。在美国科技霸权方针下,现全球现已展示出显着的“逆全球化”趋势。在此之前,国内的供需不平衡的问题仍可经过向国外企业收买处理,但在当时形势下,工业链之间的相互协作有或许会随时在美国政府的一纸禁令之下发生变局。在我国半导体供需不平衡、“逆全球化”的趋势加重的情况下,半导体的国产代替时不行待。

IC规划作为半导体职业中极其重要的一环,是国产代替的重要组成部分。依据不同的下流运用,不同半导体规划公司产品的形状与功用各不相同。不同的半导体规划企业,在面临不必的下流运用时将有完全天壤之别的开展远景,因而精选赛道至关重要。因而,相同作为后进者,在赶超先进企业的过程中,若能卡位具有杰出开展远景的职业,则更有期望在下流快速开展的过程中完结弯道超车,享用国产代替和商场开展的两层盈利。

本期的智能内参,咱们引荐国元证券公司的研究陈述《国产代替正当时,精选赛道获两层盈利》,详解功率器材、射频器材的国产代替趋势,并从Wi-Fi芯片、指纹辨认芯片和音频SoC三种详细消费电子职业看国内相关企业开展情况。假如想保藏本文的陈述,能够在智东西(大众号:zhidxcom)回复要害词“nc466”获取。

美方长时间施行霸权方针,对华为的一系列制裁方针是美方科技霸权的中心表现,近年来的相关方针更是将其科技霸权的目的展示的酣畅淋漓。在华为被列入实体名单的一周年后,美国商务部于2020年5月15日宣告,悉数全世界公司,只需运用到美国的设备与技能,协助华为出产产品,都有必要得到美国政府的同意,现已下了订单没有交货的公司可将此禁令宽限至120天。其镇压以华为为代表的国内具有先进水平公司的决计现已非常显着。从2018年的中兴事情与晋华事情,到2019年以来美国将百余家我国企业、高校及政府单位列入实体名单,再到制裁华为的方针,均显现了美国不期望我国把握先进技能的目的。

在此之前,半导体职业全球分工的形式现已运转多年,相互协作的形式推进了整个半导体职业的快速开展。北美的半导体设备、欧洲的光刻机、我国台湾区域的半导体制作、亚洲的封测厂以及遍及全球的各类IC规划公司之间相互协作,别离在各自的范畴深耕,推进了整个职业的开展,并推出了各类不断迭代的产品与技能。

在美国科技霸权方针下,现全球现已展示出显着的“逆全球化”趋势。以华为为例,此次美国政府将制裁晋级至极致,若严厉依照此项要求,则华为的绝大大都供货商均需向美国政府请求后才可供货。若供货商坚持向华为供货,则有或许相同面临被美国政府制裁的危险。供应链相关公司不得不挑选“站队”的问题,这样会导致全球半导体供应链的撕裂,“逆全球化”的趋势正愈演愈烈。

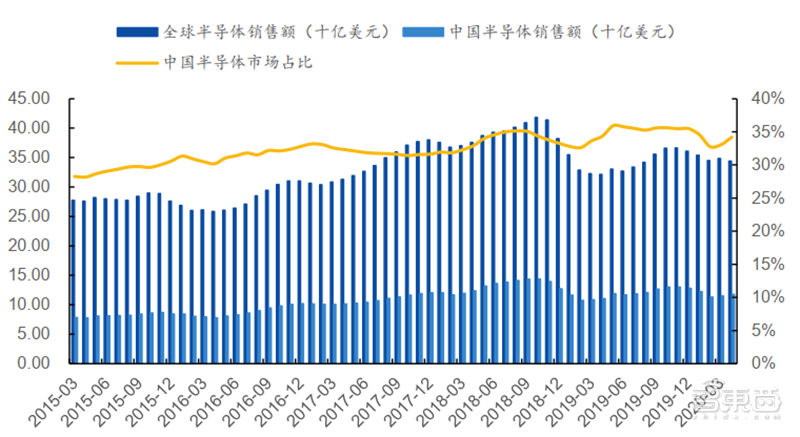

我国半导体商场需求量大,约占全球半导体商场的1/3。伴跟着我国经济的快速开展,在以手机、PC、可穿戴设备为代表的消费电子,以及以物联网、可穿戴设备、云核算、大数据、新能源、医疗、安防等新式运用范畴的快速推进下,国内的半导体商场需求旺盛。美国半导体工业协会数据显现,我国半导体出售额占全球比例约1/3,已成为球半导体需求商场的重要组成部分。

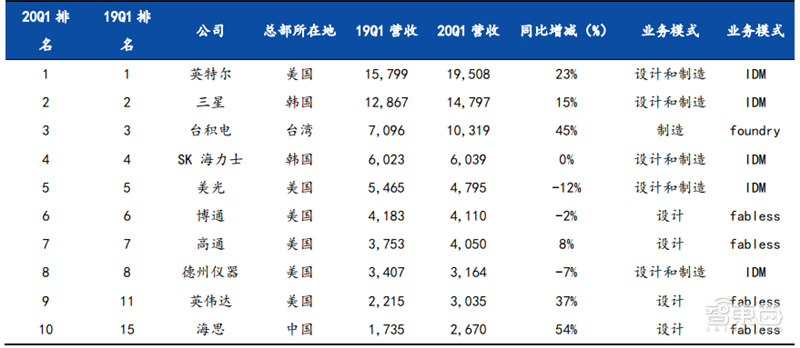

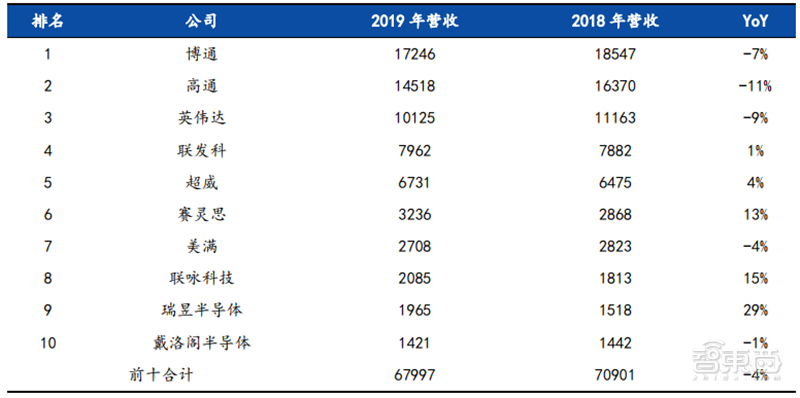

面临我国商场的宽广需求,国内企业规划却遍及偏小。依据IC Insight,2020年1季度十大半导体公司中,绝大大都为美国企业,亦有部分来自于韩国或我国台湾。我国大陆的企业中,仅华为海思的营收规划挤进了前十的队伍,且海思在去年同期这一排名仅为15名。除海思之外,国内其他半导体企业的规划则处于较小的情况,与我国宽广的商场需求不匹配。

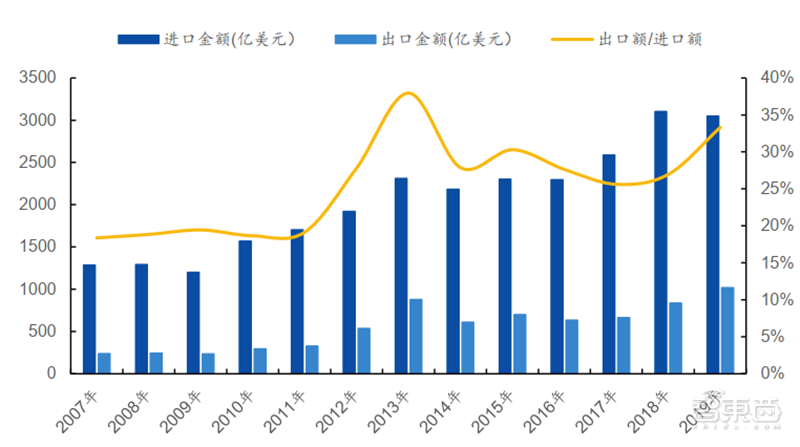

除企业规划之外,集成电路的进出口数据更能表现国内自给率偏低。依据海关总署数据显现,2019年我国集成电路出口额为1017亿美元,而进口额为3050亿美元,出口额仅为进口额的1/3,贸易逆差逾越2000亿美元。虽从历年数据趋势来看,此比例出现出上升的趋势,但这数额巨大的贸易逆差显现,国内集成电路职业的国产代替仍有宽广的商场空间。

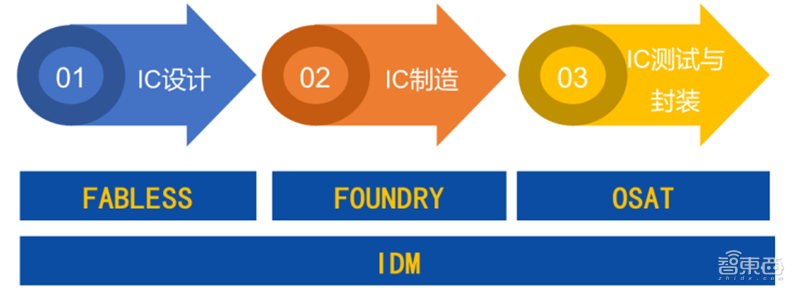

半导体职业的分工环节首要包含规划、制作和封测。部分企业选用IDM形式,即公司可自行完结从规划到封测的悉数环节;部分企业专心于独自一个环节,即Fabless(无工厂芯片供货商)+Foundry(代工厂)+OSAT(委外封测代工)形式。

半导体规划企业是半导体职业中极其重要的一环。如前述表1所述,全球前十的半导体企业中,除部分IDM形式的企业之外,其他大都均为Fabless形式,此现象也说明晰规划类企业在半导体职业中的重要方位。近来,华为被美国进一步制裁的事情将半导体国产代替这一论题提上风口。芯片规划作为半导体职业中极其重要的一环,是国产代替的重要组成部分。

我国IC规划企业规划遍及偏小,生长空间巨大。如下表所示(此排名仅核算揭露财报十大厂商,因而海思不在此核算范围内,按营收规划核算,海思排名应处于4-5位),我国大陆没有有公司挤进全球前10大芯片规划厂商的排名之中。说明晰除海思外,我国大陆的规划类公司规划都偏小,仍有很大的前进空间。跟着华为被制裁,将影响更多的国内下流企业挑选本乡供货商,在前进自给率的过程中,必定有一批企业逐步生长,从小规划逐步生长为中、大规划的企业,然后为出资者带来出资时机。

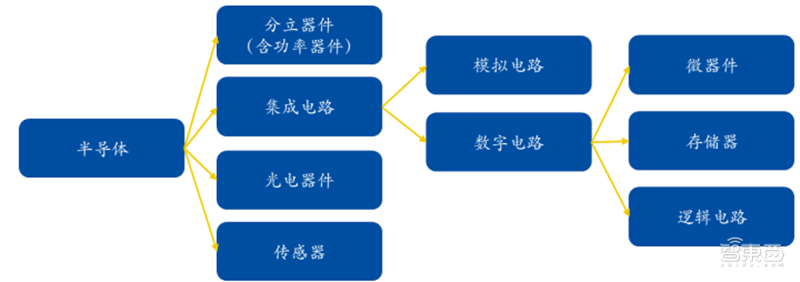

依据不同的下流运用,不同半导体规划公司产品的形状与功用各不相同,因而半导体规划公司可大致依照半导体产品的类型进行分类:分为分立器材、集成电路、光电器材和传感器等,其间集成电路又分为模仿电路和数字电路,其间数字电路包含微器材、存储器和逻辑电路等。

不同的半导体规划企业,在面临不必的下流运用时将有完全天壤之别的开展远景,因而精选赛道至关重要。以美国公司为例,曩昔十年是智能移动通讯的黄金十年,不同职业的龙头公司开展速度各不相同:

定位手机处理器芯片和射频芯片的高通、Skyworks散布取得了1倍和3.5倍的添加;

因而,相同作为后进者,在赶超先进企业的过程中,若能卡位具有杰出开展远景的职业,如功率半导体、模仿器材以及Wi-Fi、指纹辨认、音频等消费类芯片范畴,国内的龙头公司更有期望在下流快速开展的过程中完结弯道超车,享用国产代替和商场开展的两层盈利。

在各赛道中,首要看好国产功率半导体厂商的国产代替效应。在下流运用范畴对功率半导体需求不断添加的推进下,功率半导体商场空间将出现安稳快速的添加,这为国内功率半导体企业的开展供应了很好的时机。尽管国产厂商全体处于相对落后的方位,但我也应看到,在各个细分范畴,均存在具有相对优势的国内功率半导体企业。如刚收买了安世半导体的闻泰科技在MOSFET范畴现已具有了和世界巨子企业竞赛的实力;斯达半导作为国内IGBT领军企业,也现已进入到了该范畴全球前十的队伍;以及新洁能,在MOSFET和IGBT范畴相同具有不行小觑的实力。在当时国产代替的大布景之下,国内功率半导体相关企业将大有可为。

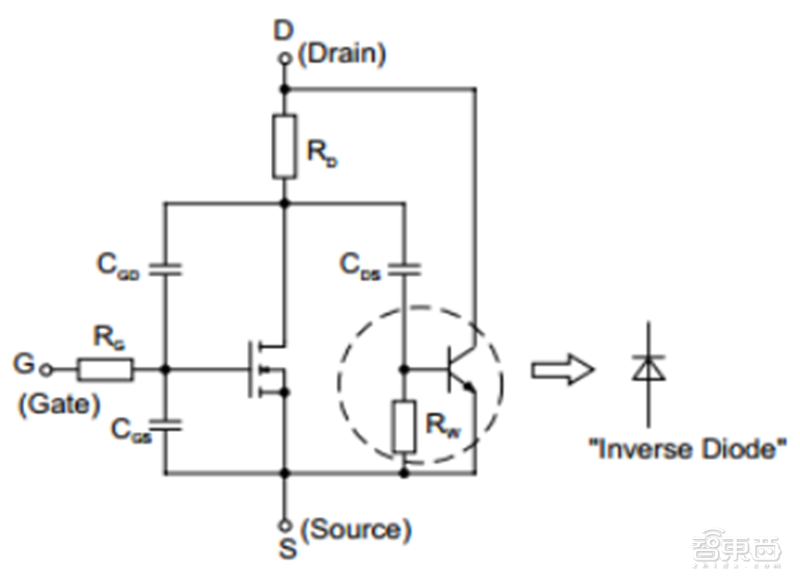

半导体功率器材:即电力电子器材,简略来说便是用于改动电气设备中的电压、电流和频率,完结交直流之间的转化的电子器材,能够使得电气设备得到最佳的电能供应并高效、安全、经济地运转,是电子电力改换设备的中心器材之一。

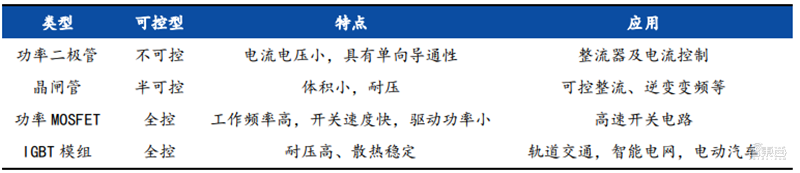

依照器材能够被操控信号操控的程度,半导体功率器材能够分为全控型器材(如晶闸管)、半控型器材(如IGBT)和不行控器材(如电力二极管);

依照是否有进行集成或封装,半导体功率器材可分为功率模组、功率IC和分立器材三大类。其间,功率模组是将多个分立半导体功率器材进行模块化封装;功率IC是将分立半导体功率器材与外围电路进行集成;而分立半导体功率器材正是前两者的中心。

常用的半导体功率器材有:功率二极管、晶闸管、IGBT、MOSFET等,下面别离对这些器材做扼要介绍。

功率二极管是电力电子线路中最根本的组成单元,结构简略,在电路中起到稳压、整流、开关和逆变的作用,用到最多的有肖特基二极管SBD和快康复二极管FRD。

绝缘栅双极型晶体管IGBT是由BJT(双极型三极管)和MOS(绝缘栅型场效应管)组成的复合全控型电压驱动式功率半导体器材,兼有MOSFET的高输入阻抗和BJT的低导通压降两方面长处。IGBT是一种新式的电力电子器材,是工业操控和自动化范畴的中心元器材。

晶闸管SCR又称可控硅,是一种大功率电器元件,它具有体积小、效率高、寿命长的长处,在自动操控体系中能够作为大功率设备的驱动器材。

MOSFET即金属氧化物半导体场效应晶体管,MOSFET功率器材是电能转化和操控的中心半导体器材,具有速度快、功耗低一级长处。

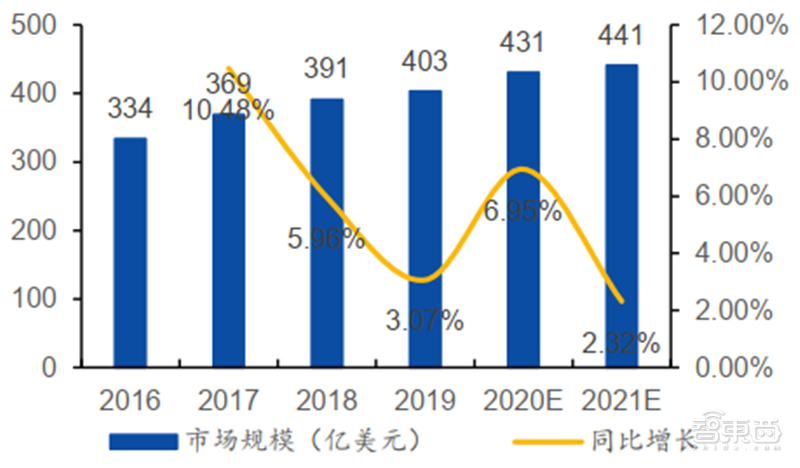

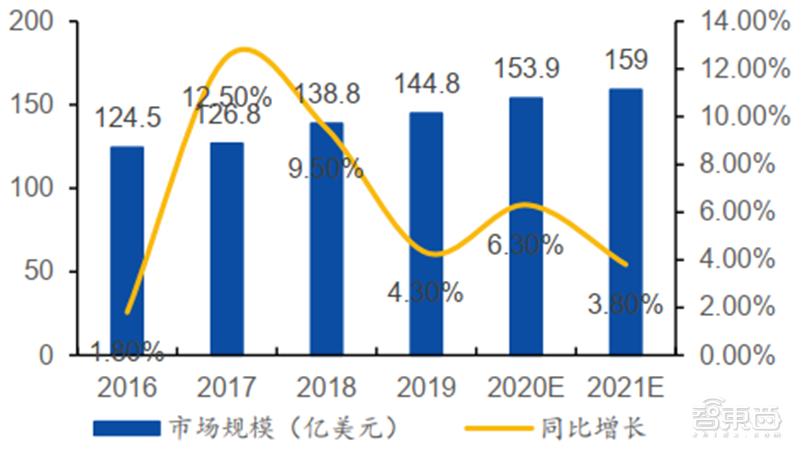

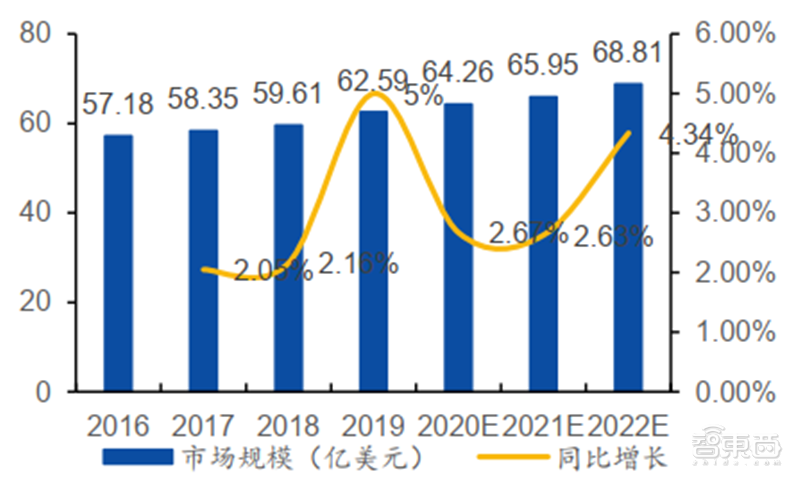

半导体功率器材商场规划高达数百亿美元。依据IHS的数据,2019年全球功率半导体商场规划到达403亿美元,同比2018年添加3.3%,估量2021年商场规划将到达441亿美元。2019年我国的功率半导体商场占全球功率半导体商场35.9%的比例,到达144.8亿美元,同比2018年添加4.3%,2021年商场规划有望到达159亿美元。

半导体功率器材运用广泛,简直运用于悉数电子范畴,包含工业、4C(核算机、通讯、轿车电子、消费电子)、航天军工等传统工业范畴,以及轨道交通、新能源、智能电网、新能源轿车/充电桩等新式工业范畴。跟着功率半导体器材功用的前进以及各产品寻求低功耗和高能效比,光伏、智能电网、新能源轿车、5G通讯等热门运用范畴将推进功率半导体职业的安稳开展,使得下流商场结构进一步优化。

在全球功率半导体商场中,用于工业操控的比重高达34%,其次是轿车和通讯范畴各占23%,消费电子占20%的商场比例。近年来,功率半导体的运用范畴现已扩展到了新能源、轨道交通、智能电网、变频家电等商场,且因为这些商场需求的持续扩张,功率半导体商场规划将出现稳步添加的趋势。

工业操控和轨道交通范畴带来功率半导体商场的稳步添加。工控范畴是功率半导体最大的商场,数控机床、牵引机等电机对半导体功率器材需求较大,这一范畴中首要运用的是IGBT。跟着我国制作业的不断晋级和自动化进程的推进,工业的出产制作、物流等流程改造对电机的需求将不断增大,工业IGBT商场需求必定出现稳步添加的态势。

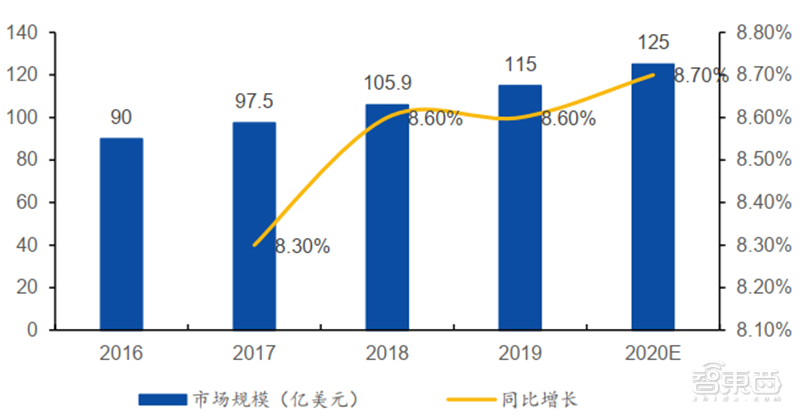

轨道交通范畴,在短时间内将机车从时速为零进步至几百公里的过程中,有必要确保悉数电力设备需求的电压、电流精准牢靠,有必要运用IGBT等功率器材。跟着我国基础设施建造和城市建造的稳步推进,功率半导体的商场需求必定有所添加。中商工业研究院数据显现,2020年全球工业功率半导体商场规划有望到达125亿美元,以2016年全球工业功率半导体商场90亿美元的规划为基准,年复合添加率为8.56%,远景宽广。

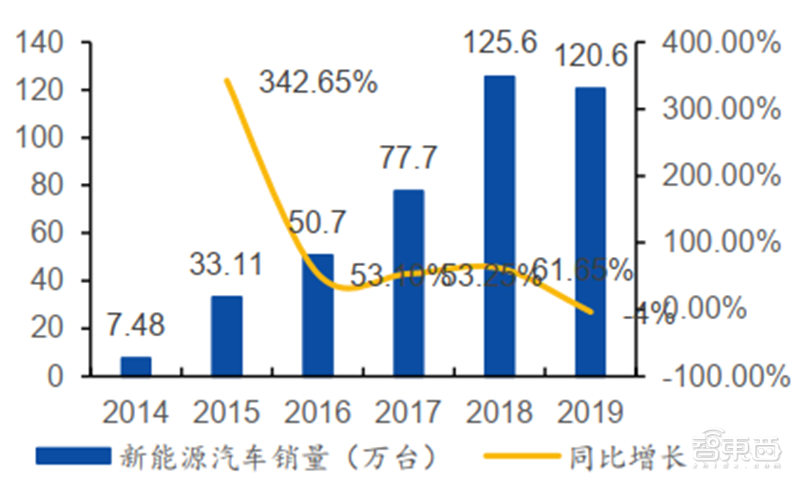

新能源轿车促进功率半导体商场的大幅添加。现在新能源轿车正处于推行与遍及阶段,在功率半导体需求方面,新能源轿车是传统轿车的五倍多,别的,和新能源轿车相配套的充电桩对功率半导体特别是IGBT芯片和MOSFET芯片的需求量也非常巨大。

我国新能源轿车出售占全球比例的一半以上,2018年和2019年我国新能源轿车销量均逾越120万台,我国工业信息网估量本年我国新能源轿车销量有望打破150万台,一起我国充电桩数目将到达450万个。新能源轿车商场需求的大幅添加将为功率半导体商场供应强壮的驱动力气。

新能源和智能电网推进功率半导体开展。跟着人类对环境的注重,开展新能源逐步成为各国一致。太阳能、风能等新能源发电过程中发生的不安稳的直流电,需求先经过晶闸管、MOSFET、IGBT等功率半导体器材的改换,之后才干入网传输。在进入家庭之前,需求将高压电降至家用电压,这个过程中功率半导体是不行或缺的要害器材。

智能电网具有牢靠、自愈、经济、兼容、集成和安全等特色,现在尚处于起步阶段,未来开展空间巨大。大功率半导体器材作为智能电网的中心部件,能够增强电网的灵活性与牢靠性,使得智能电网完结电力高效节能的传输。

新能源商场的快速开展和智能电网建造的推进将催生出对功率半导体需求的稳步添加。

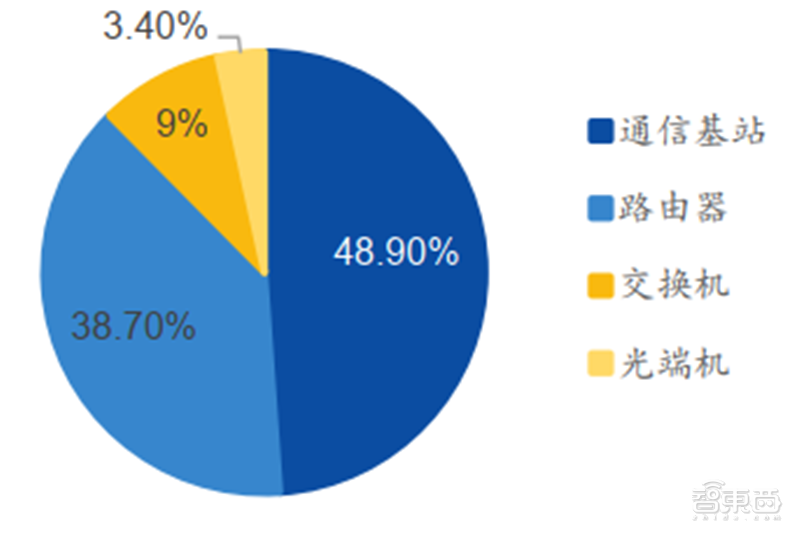

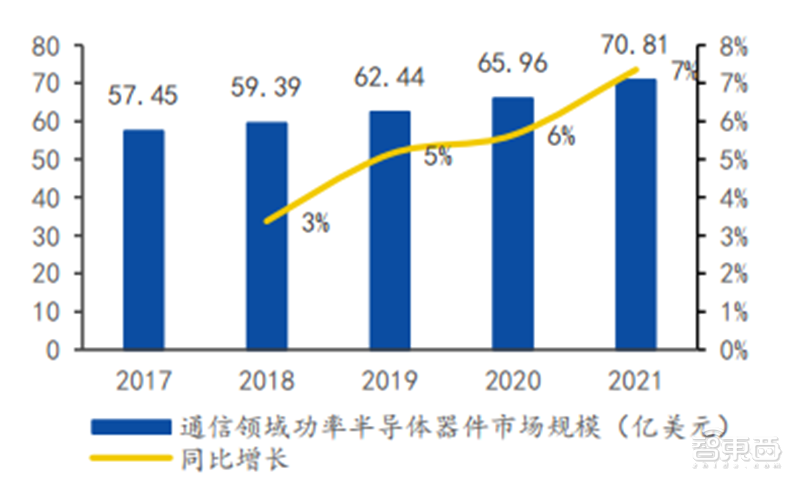

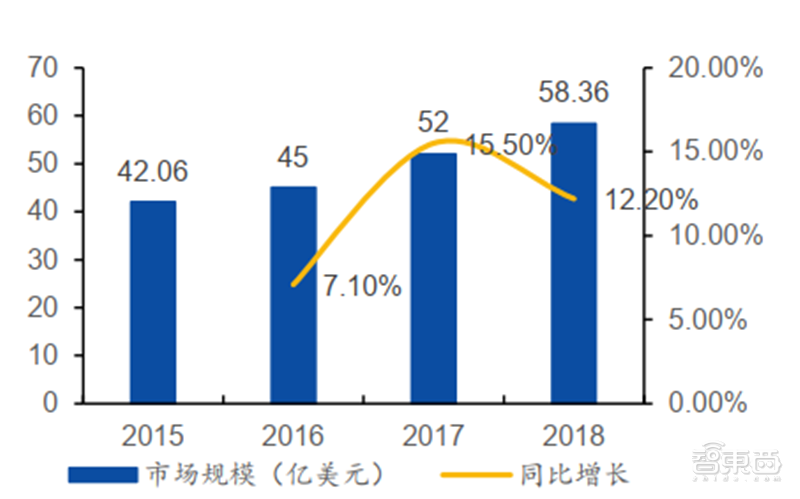

5G通讯成为功率半导体商场的添加动力。通讯职业也是功率半导体职业的一大终端商场,惯例运用包含通讯基站、交换机、光端机、路由器等。5G基站等设备建造和5G手机的遍及必定影响更多功率半导体的需求,其间既包含电源办理IC需求的添加,也包含对功率MOSFET构成的射频器材需求的很多进步。依据我国工业信息研究院的数据,2018年通讯功率半导体商场规划59.39亿美元,估量到2021年商场规划将添加近20%上升到70.81亿美元。当时5G正处于建造和商用遍及的阶段,这将成为通讯功率半导体商场最重要的推进力气。

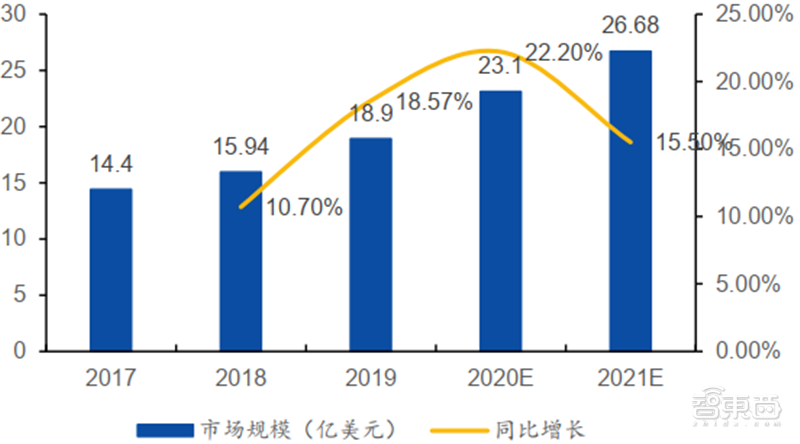

消费电子和变频家电进步功率半导体需求。消费类电子也是功率半导体器材运用的重要范畴。除手机外,电视机、冰箱、空调、微波炉等产品都需求运用功率半导体,一般是小电压的功率半导体,如MOSFET等。而在变频家电范畴,功率半导体更是完结变频技能的中心器材,变频技能经过运用晶闸管、IGBT和MOSFET等功率半导体器材完结对电能的改换和操控。比较于传统白色家电,变频家电不只高效节能,还能完结精准操控等多样化功用。近年来,变频家电的遍及率显着进步,依据IHS数据核算,2021年家用功率半导体商场规划有望从2017年的14.4亿美元添加至26.68亿美元,复合添加率将到达16.5%。故而家用电器的变频化必定也将推进家用范畴功率半导体的开展。

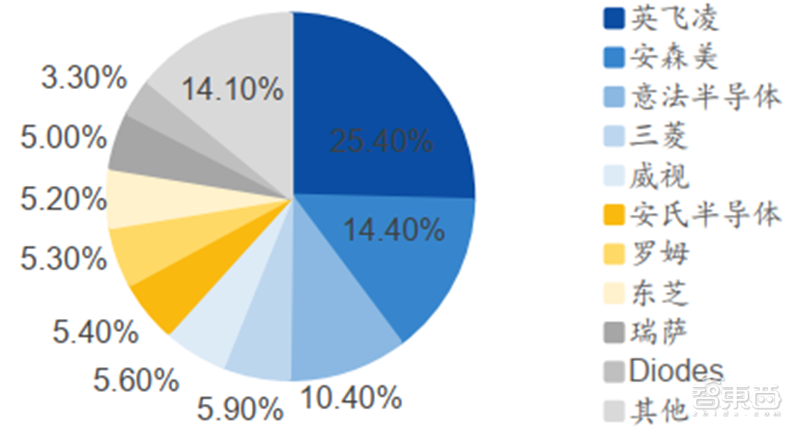

功率半导体器材是一个高度会集的职业,技能壁垒、资金壁垒、客户壁垒、人才壁垒都很高,欧美日龙头厂商在整个功率半导体范畴占有领导方位。这些功率半导体厂商大多选用IDM形式,有完好的晶圆厂、芯片制作厂和封装厂,构成了非常显着的笔直整合优势,实力微弱。

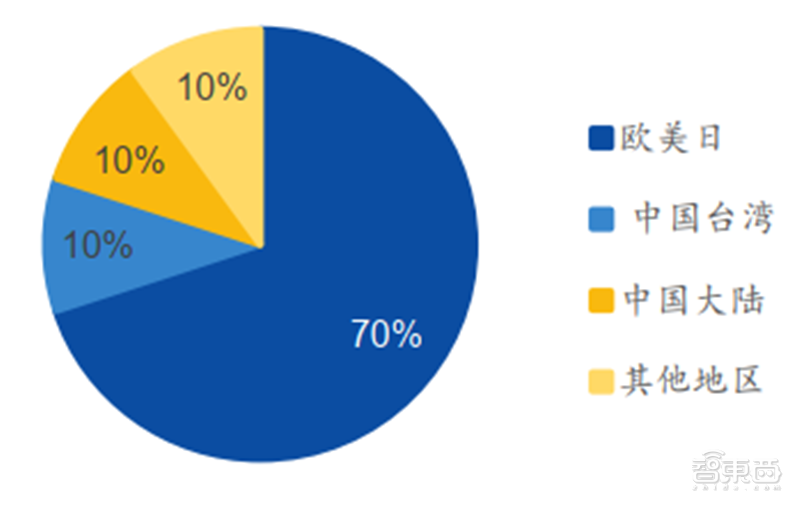

在全球功率半导体器材产地散布中,不同国家、区域的技能水平与商场方位也有着显着的间隔:

欧美日国家和区域的企业长时间占有全球70%的商场比例。这些国家和区域的企业是全球功率半导体器材的首要供应方,主导着全球功率半导体技能和商场的走向。

其次是我国台湾区域,台湾区域的功率半导体从代工厂做起,现在来看技能水平相较于欧、美、日仍有必定间隔,大约占有全球10%的商场比例。

终究是我国大陆,我国处于功率半导体器材供应链的相对结尾,产品以二极管、晶闸管、低压MOSFET等低功率半导体器材为主,90%的器材和设备都需求从国外进口。我国大陆企业现在尚处于追逐阶段,全体实力相对较弱,大约占有全球商场比例的10%。

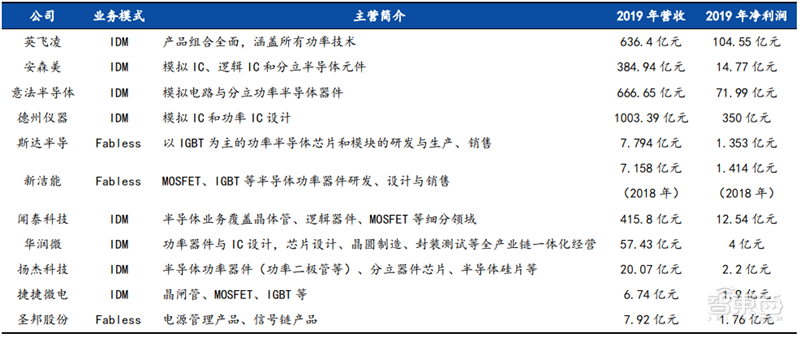

详细公司来看,英飞凌、安森美、意法半导体、德州仪器等世界企业处于抢先方位,国内的斯达半导、新洁能、闻泰科技以及华润微电子等企业正在追逐过程中,这些企业的信息收拾如下:

尽管我国功率半导体企业与世界头部公司之间还存在较大间隔,但一起应该注意到,在某些细分范畴,我国企业也具有适当的竞赛力:

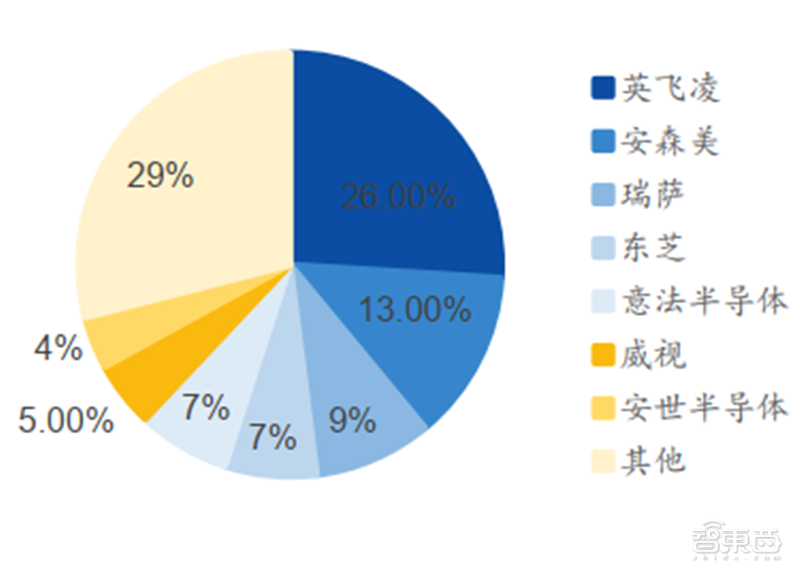

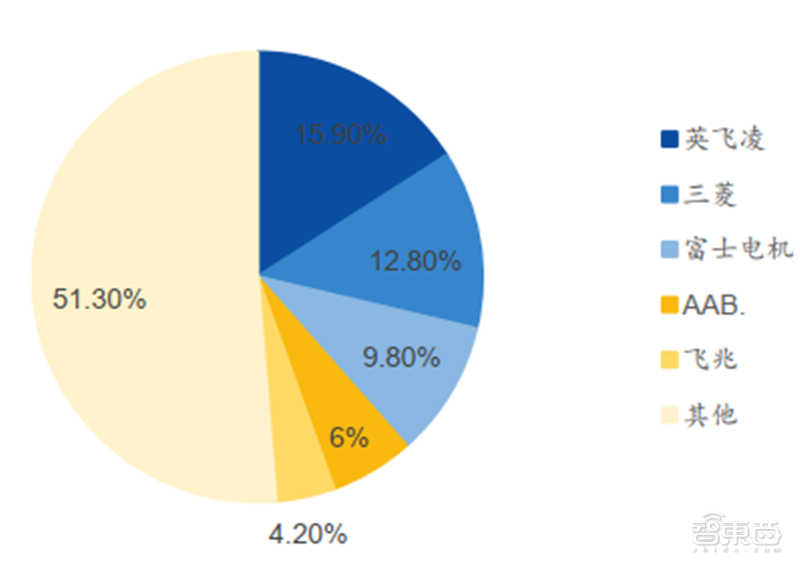

MOSFET商场会集度高,我国企业亦参加比赛。据Yole核算,2019年全球功率MOSFET商场规划为62.59亿美元。未来几年内,因为下流核算机、消费电子等职业的带动,功率MOSFET商场规划将坚持稳步添加的态势。在全球竞赛格式中,功率MOSFET的商场比例简直会集在世界大厂手中,仅英飞凌、安森美和瑞萨三家企业的商场比例就挨近50%。被A股上市公司闻泰科技收买的安世半导体,占有全球MOSFET商场4%的比例,是这一范畴重要的参加者之一。

2018年我国MOSFET商场规划为27.92亿美元,占有全球商场规划的36.8%。IHS数据显现,我国功率MOSFET供货商中排名靠前的依次是英飞凌、安森美、瑞萨等世界巨子厂商,但显着能够看到国内厂商华润微电子也是MOSFET范畴的重要玩家。

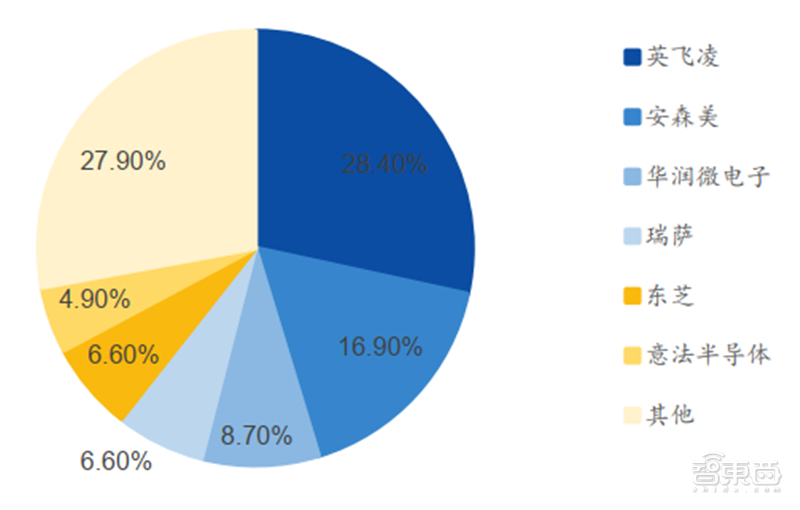

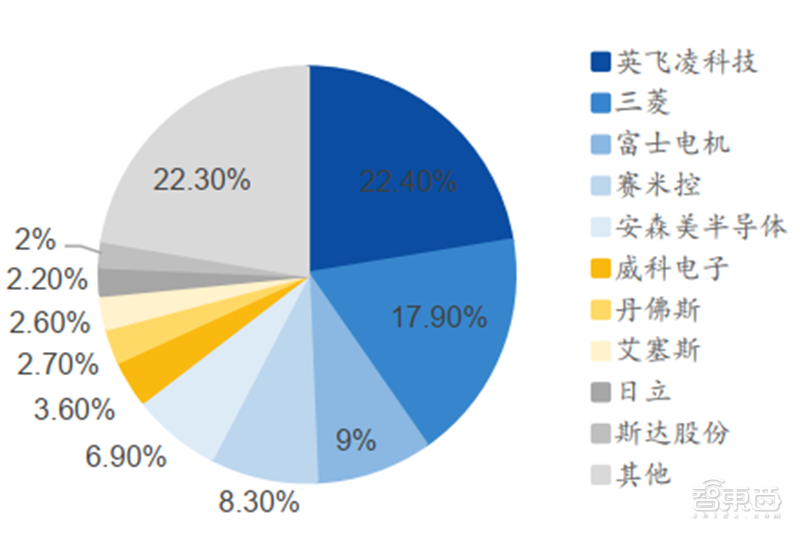

IGBT商场会集度高,独占逐步被打破。2018年全球IGBT商场规划约为58.36亿美元,商场比例大部分会集在几大厂商手中。在全球竞赛商场之中,仅英飞凌、三菱、富士电机这三家企业就占有悉数商场比例的50%以上。

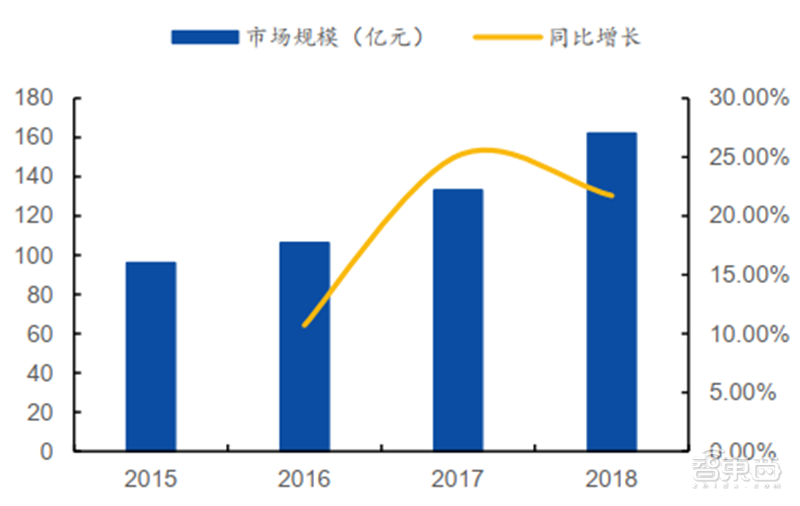

国内商场上,2018年IGBT商场规划将近162亿元,同比2017年添加21.7%。商场占有率方面,世界巨子占有着我国IGBT商场很高的比例。

跟着近几年国内企业持续的研制投入,我国IGBT技能开展取得不错的前进,国外厂商独占情况有所打破。IHS数据显现,2017年全球IGBT模块商场供货商排名中,我国斯达半导进入到了全球前十的队伍。此外,我国比亚迪、华润上华等企业也在IGBT范畴取得不错开展。

功率二极管商场会集度低,有望首先完结国产代替。功率二极管占全球功率半导体商场规划的20%左右,商场格式相对较为涣散:瑞萨是全球最大的功率二极管供货商,占有约10%的商场比例,排名前五的厂商一共占有了全球28%的商场比例,可见功率二极管的商场会集度较IGBT和MOSFET要低得多。此外,因为功率二极管门槛和利润率都比较低,世界大厂逐步抛弃这一商场,导致产能向我国搬运。现在,我国功率二极管的出口数量现已逾越进口数量,这一细分范畴有望首先完结国产代替。

归纳来看,我国功率半导体企业与世界头部公司之间的确还存在着较大间隔,全体实力尚显缺乏。但跟着近年来持续的研制投入,我国功率半导体企业也取得了必定程度上的技能前进。在各细分范畴,都存在具有相对竞赛优势的企业。在国产代替的大布景下,叠加方针扶持、资金支撑以及我国功率半导体商场空间宽广等多重利好要素,未来我国功率半导体企业将享有很大的生长空间。

假如说2019年是5G的元年,那么2020年将是5G快速开展与前进浸透率的一年。5G的快速开展将给许多范畴带来出资时机,射频前端作为4G向5G改变的过程中价值量显着前进的元器材,将优先获益于5G年代的降临。射频前端中,商场首要由欧美以及日本的厂商占有抢先方位,国产厂商在部分范畴如低噪声放大器和射频开关现已处于不输于人的情况,但功率放大器和滤波器还有必定程度的追逐空间。在5G推进的过程中,以及国产代替的推进下,处于此赛道的国产厂商将一起享用商场空间和商场比例扩展的两层盈利。

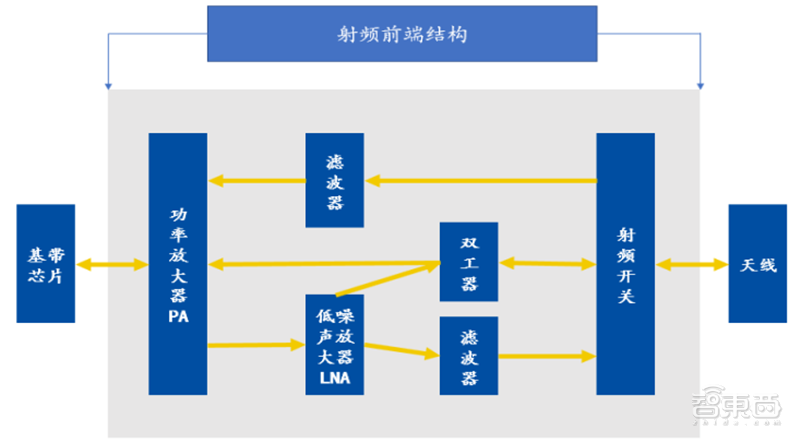

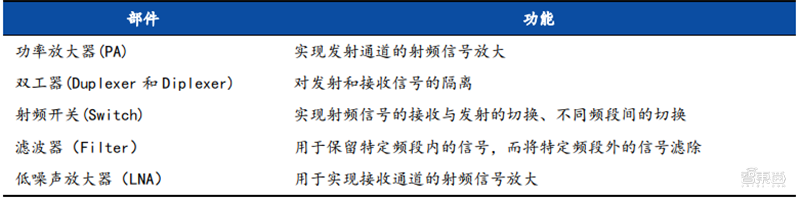

获益于5G开展,射频前端价值量显着进步。射频前端是移动通讯体系的中心组件,首要起到收发射频信号的作用,包含功率放大器(PA)、双工器(Duplexer和Diplexer)、射频开关(Switch)、滤波器(Filter)和低噪放大器(LNA)五个部分。射频器材是无线衔接的中心,但凡需求无线衔接的当地必备射频器材。

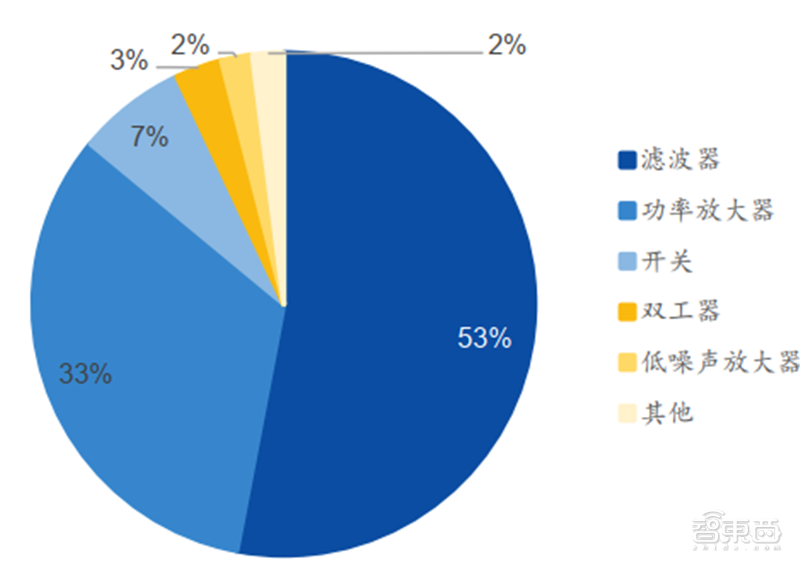

据Yole数据估量,射频前端器材中,价值量占比最高的是滤波器,其次是功率放大器,占比别离约为总价值量的1/2和1/3。其他器材包含开关、低噪声放大器等,算计占比约15%。

5G手机的射频前端价值量将显着进步。在通讯技能晋级换代的过程中,每一代晋级都要确保技能和运用功用能够向后兼容,也便是说新一代的手机需求适配更多的频段。智能手机每添加一个频段,都需求添加额定的射频器材与之匹配。5G相关于4G,无论是滤波器、功率放大器、仍是射频开关、低噪声放大器,数量都会很多添加。此外,5G信号运用的频率更高,支撑更高频率的射频器材的技能难度更高,其价值量也会更高。所以在5G年代,量价齐升将成为射频前端商场规划变大的首要原因。

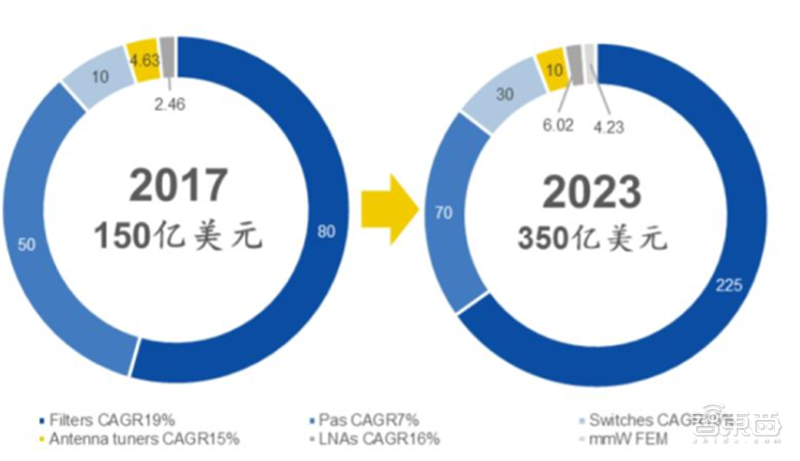

依据Yole数据估量,2023年射频前端整体规划估量约230亿美元,2017-2023年的复合添加率为14%。其间功率放大器PA到2023年的规划为70亿美元,2017-2023年的复合添加率为7%;滤波器的商场规划在2023年将到达225亿美元,复合添加率高达19%。

滤波器。滤波器是射频前端芯片占营收比例最高的部件,包含声外表滤波器(SAW,SurfaceAcoustic Wave)、体声波滤波器(BAW,Bulk Acoustic Wave),SAW和BAW滤波器是现在手机运用的干流滤波器,扼要介绍如下:

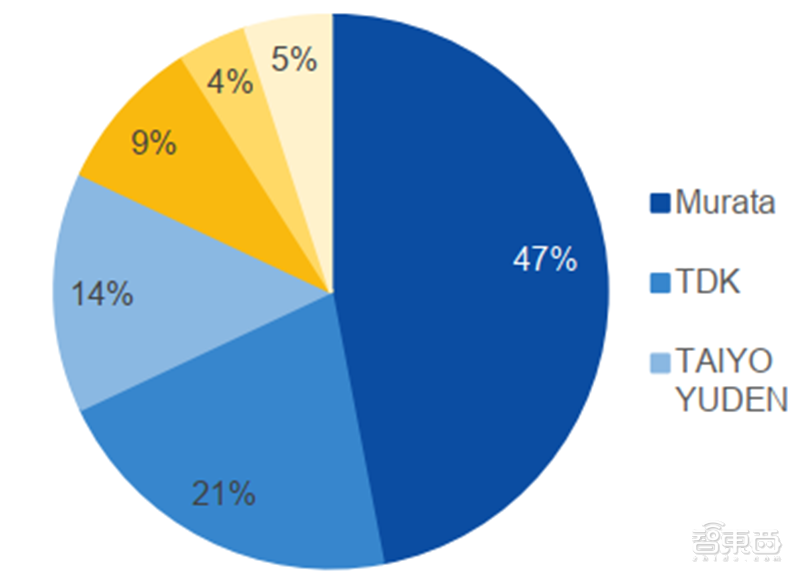

SAW首要运用于低频段,在4G年代及从前是运用最广泛的滤波器。商场的抢先者首要是村田Murata、TDK、太阳诱电TAIYO YUDEN、Skyworks、Qorvo,五家算计占有全球约95%比例;

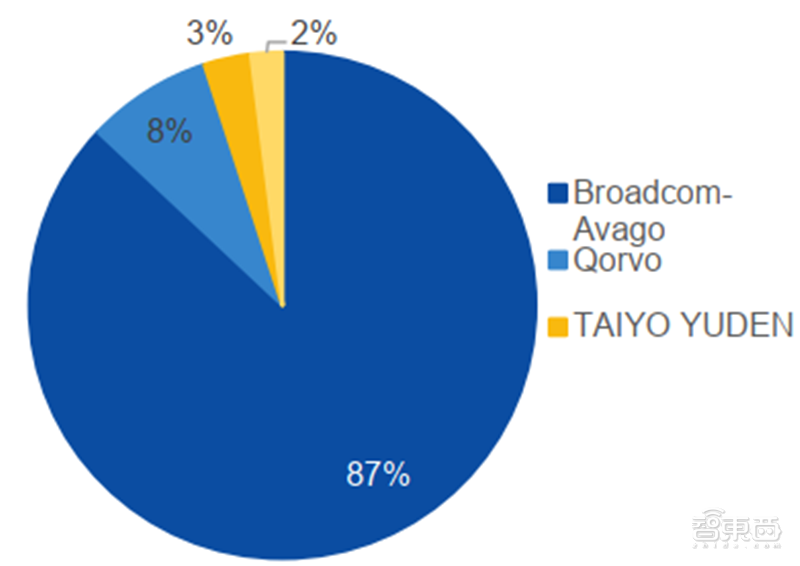

BAW首要运用于2.5GHz-6GHz的高频段。因为5G首要选用2.5GHz以上的频段,因而BAW将在5G年代逐步成为干流的滤波器。BAW商场由BroadcomAvago操控,占有了约87%的比例,其他厂商别离是Qorvo和太阳诱电、TDK等;

此外还有FBAR滤波器是运用硅底板、凭借mems技能以及薄膜技能而制作出来的,现阶段现已具有了略高于一般saw滤波器的特性。FBAR滤波器商场根本被Avago、Qorvo等独占。

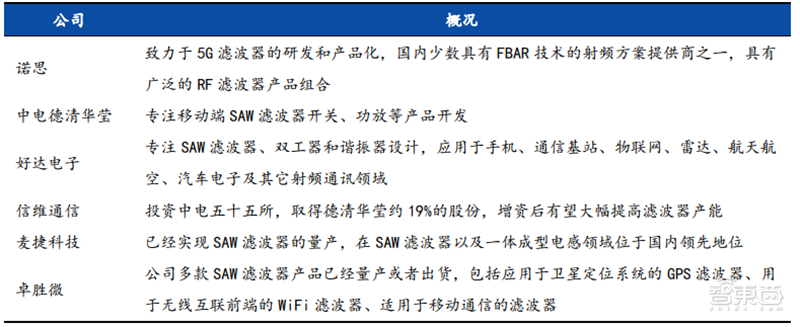

布局BAW的厂商有诺思、开元通讯和汉全国。2019年8月7日开元通讯在深圳宣告推出体声波滤波器品牌“矽力豹”,以及国产首颗运用在5G n41频段的高功用BAW滤波器产品EP70N41,这是国内芯片厂商在5G BAW滤波器的初次打破。

SAW国产厂商有麦捷科技、瑞宏科技、信维通讯、中电德清华莹、华远微电、无锡好达电子等。其间,麦捷科技在2019年公司一方面全面推进SAW滤波器的量产出货,另一方面已开发了面向5G的LTCC、TC-SAW和FBAR的高功用滤波器并方案于下一年推向商场工业化。好达电子因为其长时间技能堆集,在国内SAW滤波器范畴处于抢先方位,先后取得小米长江、华为哈勃出资,助力其在高端滤波器的研制。宜确半导体在2019年5月,正式发布了依据其EWLAP技能的滤波器模块芯片产品TR963及TR965。

功率放大器。功率放大器(PA)是发射端的小功率信号转化成大功率信号的设备,用于驱动特定负载的天线等。PA是无线通讯设备射频前端最中心的组成部分,其功用直接决议了手机等无线终端的通讯间隔、信号质量。

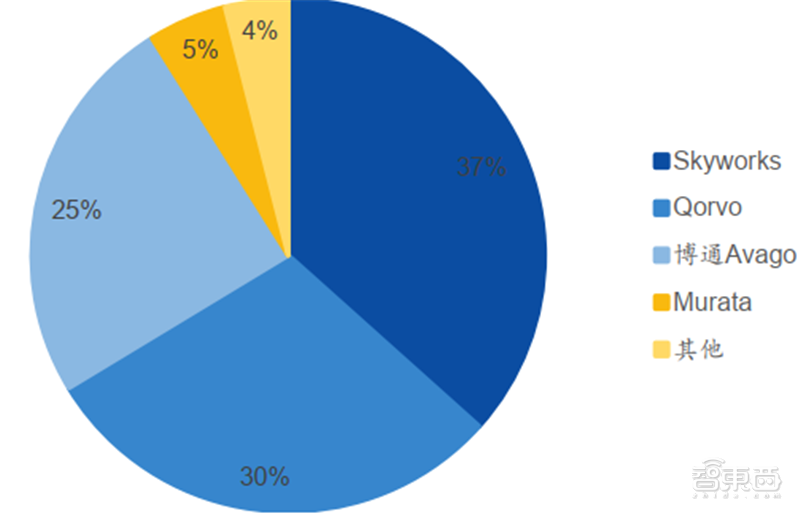

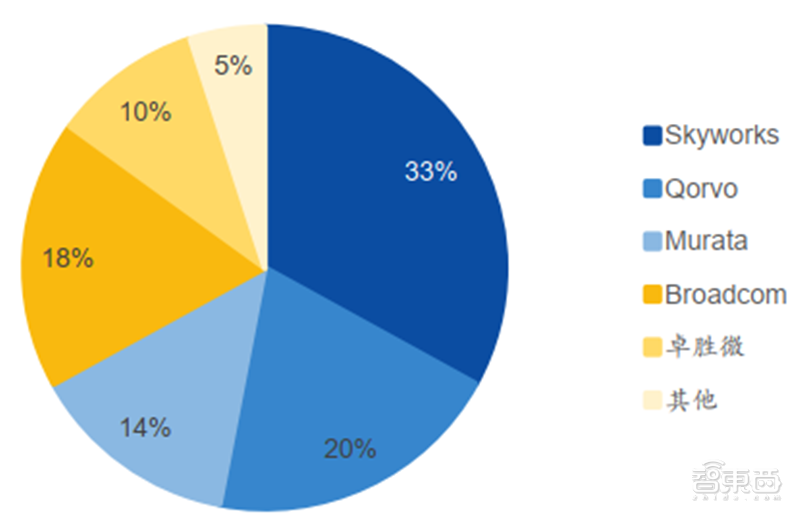

PA首要选用GaAs、RF-SOI、CMOS、GaN或SiGe作为资料。其间GaAs和GaN是运用较为广泛的PA资料。GaN的高频特性较好,比较适用于基站;GaAs性价比更高,适用于终端设备。当时PA商场首要被三大厂商Skyworks、Qorvo、Broadcom独占,算计占有逾越90%的商场比例,此三大厂商均选用IDM形式。

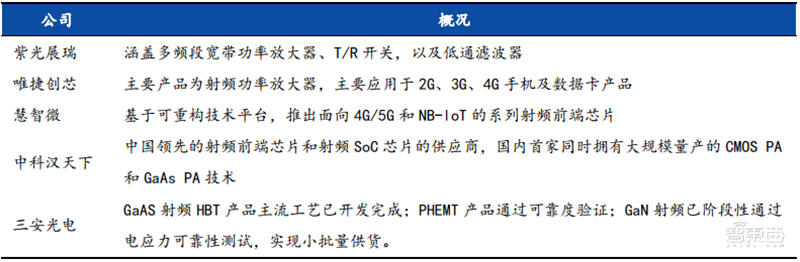

国内PA产品大多停留在中低端运用,布局高端运用的PA厂商不多。但华为规划的PA将前进国内厂商布局高端PA的决心,现在由华为规划、三安光电代工的砷化镓和氮化镓PA开展顺畅,有望成为PA国产代替的闪光点。其他厂商中,规划公司包含中科汉全国、唯捷创芯、紫光展锐、慧智微、中普微等;代工厂商包含三安光电、海特高新等。

射频开关。射频开关首要作用为完结射频信号接纳与发射的切换以及不同频段间的切换。射频开关选用包含SOI、CMOS、GaAs-PHEMT等资料工艺,SOI是射频开关的首要技能渠道,SOI工艺估量长时间维持在90%左右的出货比例,CMOS工艺约占比7%-8%左右。

射频开关商场近些年一向坚持着高速添加态势,2018年到达16.54亿美元,跟着5G的开展,射频开关的商场需求将会进一步添加。依据Yole数据,到2023年商场规划将挨近40亿美元,复合添加率挨近20%。

商场格式方面:现在射频开关商场首要被海外公司占有,Skyworks、Qorvo、Broadcom、Murata算计商场比例逾越了80%。值得一提的是,国内厂商卓胜微占有了10%左右的商场比例,为全球第五大射频开关龙头企业。

手机等移动终端是现在射频前端芯片最首要的运用范畴,智能手机等移动终端近几年出货量一向坚持安稳态势,叠加5G技能带来的革新和近几年国产手机品牌的强势鼓起,以及美国关于我国的半导体禁运办法,国内的很多的射频前端器材需求将会给国内相关公司带来开展时机,国产代替的趋势益发微弱。国内相关的龙头企业比如卓胜微等具有长时间技能以及本钱堆集的公司,将有时机迎来成绩和规划的持续大幅扩张。

跟着物联网、5G等新式科技的开展,消费类半导体有望在下流立异不断、技能迭代晋级以及需求不断前进等要素的推进下,迎来新一轮的高额成绩添加。与其他半导体范畴比较,国产厂商在该范畴与世界传统厂商间隔不大,细分范畴乃至处于全球龙头的方位,如在Wi-Fi芯片范畴的乐鑫科技,指纹辨认芯片范畴的汇顶科技,以及音频SoC芯片范畴的恒玄科技等。在当时国产代替的大布景下,国内的消费半导体相关公司将持续发挥职业抢先及本乡化优势,不断拓宽海内外商场,成绩值得等待。

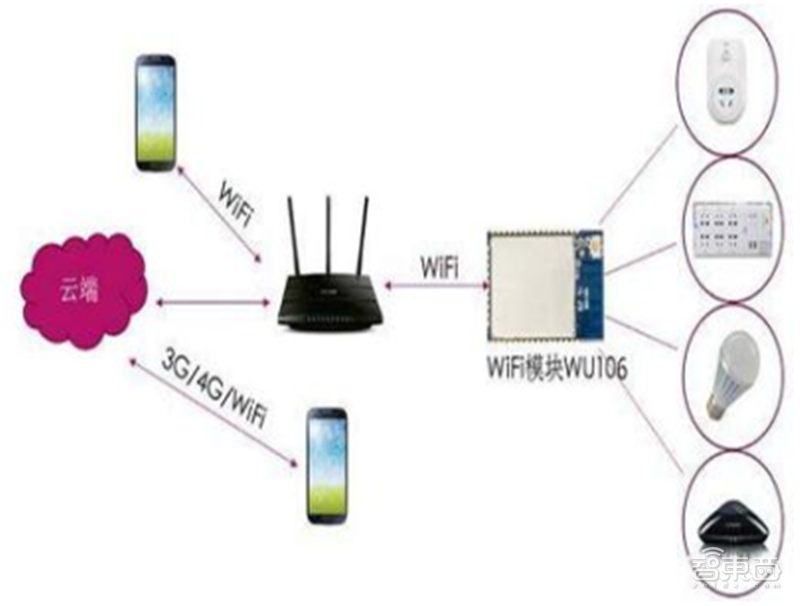

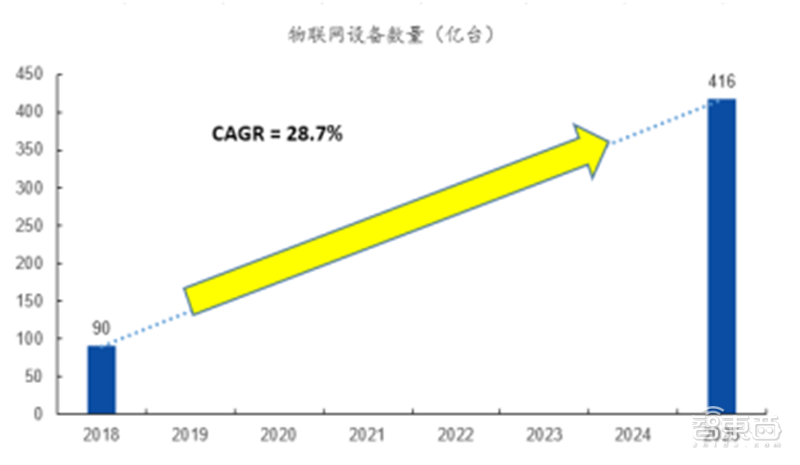

Wi-Fi芯片。Wi-Fi芯片是运用短间隔无线通讯技能,完结物理设备与虚拟信息网络无线衔接的一种通讯芯片。跟着移动互联网技能的老练与物联网的鼓起,越来越多的设备和移动终端需求调配Wi-Fi芯片完结网络衔接,以完结万物互联、智能办理。因而,Wi-Fi芯片的下流商场非常丰厚,首要触及智能家居、智能照明、智能付出终端、智能可穿戴设备、传感设备及工业操控等物联网范畴。据IDC陈述显现,2025年物联网衔接设备数量将会到达416亿台,年复合添加率为28.7%。跟着物联网建造上升到社会基建的高度以及其下流设备的迸发式添加,Wi-Fi芯片有望畅享二者带来的商场需求。

在物联网拉动Wi-Fi芯片需求的过程中,智能家居范畴的开展是一个首要原因。近年来,跟着无线衔接技能以及低功耗芯片规划技能的开展与老练,智能家居的价格逐步开端减低,消费商场逐步承受,智能家居职业也开端真实快速开展。依据IDC全球智能家居数据陈述显现,2022年全球智能家居出货量将到达13亿台,职业规划将到达2769.82亿美元。面临这一智能范畴的蓬勃开展,越来越多的芯片厂商将目光确定到Wi-Fi芯片,如高通、德州仪器等。在国内厂商中,乐鑫科技作为Wi-Fi芯片职业龙头,深耕多年,商场比例全球榜首,逾越30%,构建出一套硬件+软件+云渠道对接的完好物联网智能处理方案,首要客户包含涂鸦、小米等,充沛享用下流商场开展,公司成绩高速添加。

现在Wi-Fi芯片商场竞赛充沛,竞赛格式较为安稳。首要参加者分为两类,一类是以高通,德州仪器,联发科为首的大型传统集成电路规划厂商。另一类则是以乐鑫科技为首的中小型电路规划企业。大型厂商研制实力强,本钱雄厚,竞赛优势显着。而本乡中小型厂商,一般提早布局研制,如乐鑫科技在Wi-Fi芯片范畴深耕多年,经过多年堆集和本乡优势,占有商场先发优势,一起在产品功用、性价比、本乡化等方面抢先对手。详细来看:

高通:公司创立于1985年,总部设于美国,是全球抢先的无线通讯技能研制企业。2011年公司斥资31亿美元收买Wi-Fi芯片规划厂商Atheros,后开端正式进入Wi-Fi芯片范畴,并于2013年推出物联网Wi-Fi芯片QCA4004。

德州仪器:公司创立于1930年,总部设于美国,是全球规划最大的模仿电路技能部件制作商,也是全球抢先的集成电路规划公司。2014年推出了专为物联网规划的SimpleLink Wi-Fi系列Wi-Fi渠道,包含CC3100/3200芯片,功耗较低,适用于电池供电式设备的开发运用。

联发科:公司成立于1997年,总部坐落台湾,是全球闻名的IC规划厂商之一。2014年6月,联发科发布物联网芯片MT7688、MT7681,两款产品定坐落智能家居商场,可完结照明灯具、才智电视、才智门锁等家电的网络衔接。

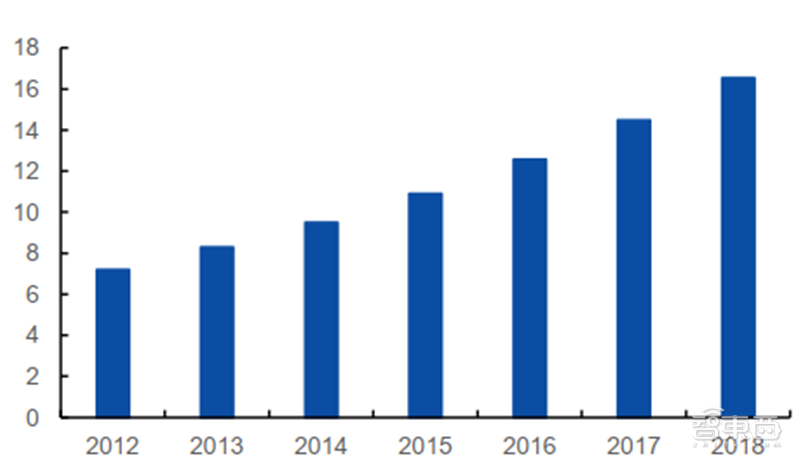

在国内厂商中,乐鑫科技作为职业龙头,占有全球榜首的商场比例。依据半导体职业研究机构Techno Systems Research发布的各年度研究陈述,公司是物联网Wi-FiMCU芯片范畴的首要供货商之一, 产品具有较强的进口代替实力和世界商场竞赛力。2016年度公司产品销量物联网Wi-Fi MCU商场比例处于10-30%范围内;2017年度和2018年度公司产品出售商场比例坚持在30%左右,均高于其他同职业公司。

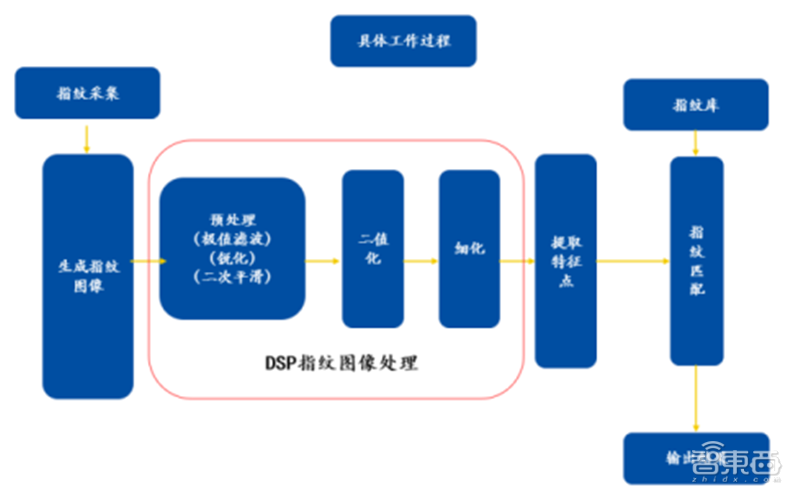

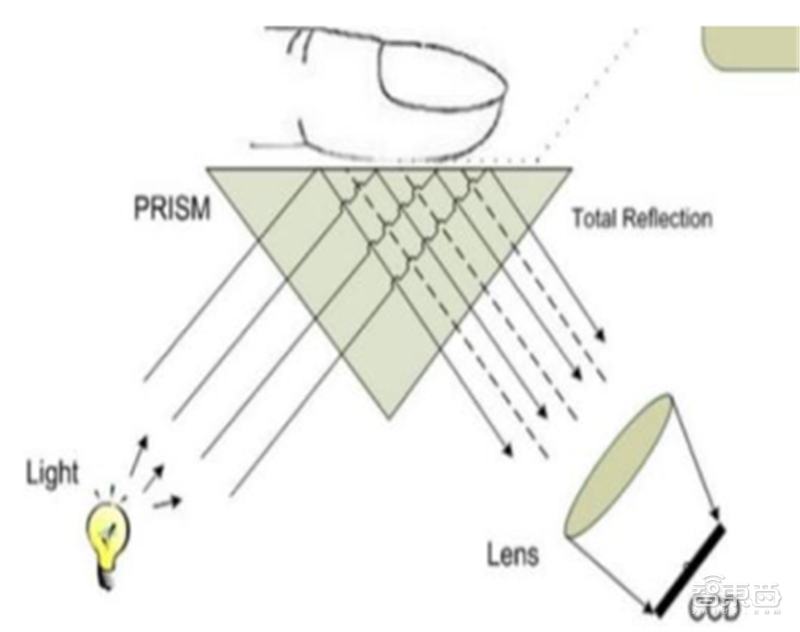

指纹辨认。指纹辨认技能是运用人类指纹的唯一性,经过收集指纹图画进行比对来辨认身份的一种技能。指纹辨认需求先收集指纹并对指纹进行DSP图画处理然后生成细节明晰的指纹图画来进行比照给出成果。指纹辨认芯片,便是内嵌的芯片产品,能够完结上述的指纹图画收集、特征提取、比照的芯片。现在智能手机是指纹辨认芯片最干流的运用终端。

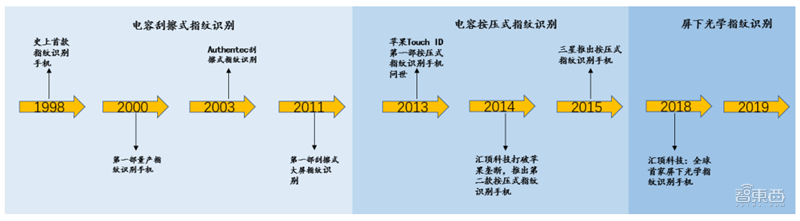

世界上榜首部指纹辨认手机是1998年西门子推出的样机,为刮擦式指纹辨认,之后10年商场上又连续推出了几款刮擦式指纹辨认手机,但这类辨认方法耗时久、不美观、本钱高,商场作用不达预期,热度不行,因而指纹辨认一向处于缓慢开展阶段,商场也一向处于FPC和AuthenTec竞赛阶段。直到2013年,AuthenTec研制出了正面按压式指纹辨认技能并被苹果收买,推出Touch ID,完全引爆指纹辨认商场。而FPC则抢占了初苹果之外的大部分商场,商场也因而变成了FPC一家独大。2014年国产厂商汇顶科技联合魅族打破苹果独占,早于三星S6,推出了第二款正面按压式指纹辨认手机,汇顶科技也成为国内指纹辨认龙头企业,商场比例全球榜首。

商场上干流的指纹辨认技能首要可分为三类:电容式指纹辨认、超声波指纹辨认以及光学指纹辨认。

电容式指纹辨认:正面按压式指纹辨认体系归于电容式指纹辨认,首要运用手指皮肤外表作为一极,脊线和谷(指纹上高低点)因为与芯片外表间隔不同,构成不同的电容值,然后电容式指纹辨认传感器获取指纹图画信息。电容式指纹辨认技能也是商场干流的指纹辨认技能,据三方数据,电容式指纹辨认在2014年至2017年浸透率进步到72%。但之后跟着全面屏手机的鼓起,电容式指纹辨认的商场逐步被超声涉及光学指纹辨认所侵吞。

超声波指纹辨认:超声波指纹辨认类似于声呐,首要运用超声波接纳特定频率的信号反射来探知指纹的详细形状。现在三星是商场上首要运用超声波指纹辨认技能的公司,商场下流需求小。一起相较于光学指纹辨认,超声波指纹辨认单价偏高,使得其商场开展缓慢。

光学指纹辨认:光学指纹辨认是现在最广泛运用的指纹辨认技能,运用手指放在光学镜片上,由内置光源照耀,投射在电荷器材上,经指纹芯片处理成为多灰度指纹辨认图画。跟着全屏手机浪潮的到来,光学指纹辨认也将会在未来占有绝大部分的指纹辨认商场。

全面屏趋势来袭,屏下指纹大势所趋:全面屏手机的解锁方法首要包含人脸辨认和指纹辨认两种。以苹果为代表的厂商首要运用人脸辨认技能,但因为本钱较高,且存在戴口罩等场景下解锁易失利的问题,仍难以代替指纹辨认的商场干流方位。

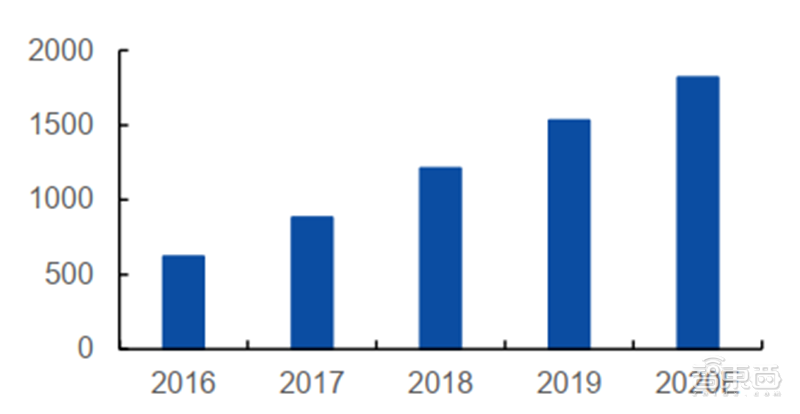

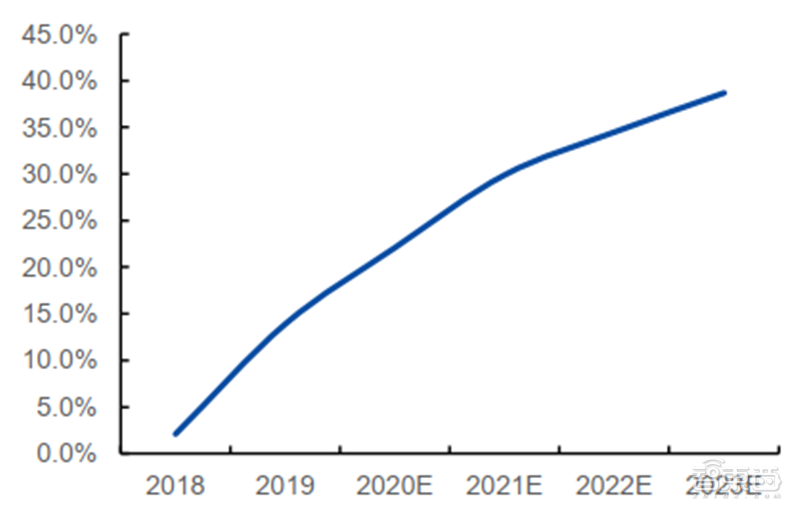

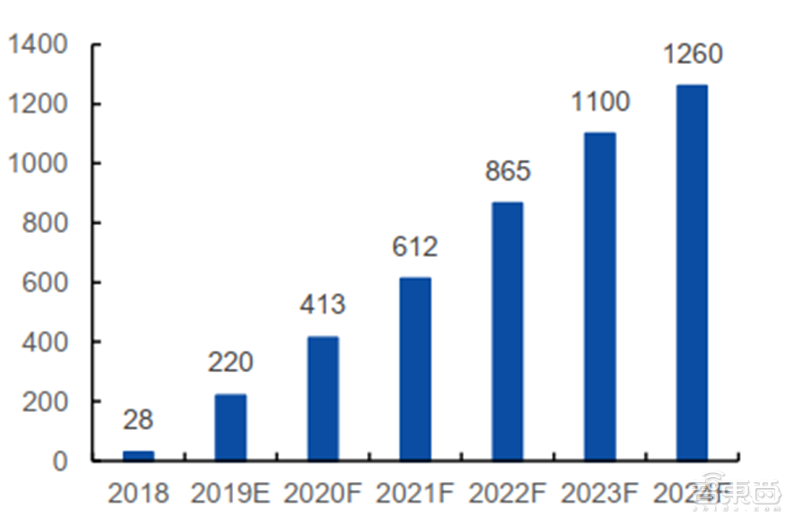

指纹辨认中一般电容技能无法处理屏占比的问题将逐步被筛选。全面屏调配屏下光学指纹辨认技能已成为商场标配,现屏下指纹手机已逐步向中低端商场浸透。2017年手机全面屏商场迸发,浸透率到达9%,估量2020年将到达85%。据CINNO陈述猜测显现,2018年OLED屏下指纹手机出货量为2800万台,2024年估量将会到达12.6亿台,添加45倍,下流商场的迸发式添加势必会推进屏下指纹辨认芯片厂商成绩添加。

国产厂商汇顶科技作为光学指纹辨认的开创者,现已成为全球指纹辨认芯片龙头,截止2019年12月16日,公司屏下光学指纹辨认已获101款品牌机型商用,跟着屏下指纹手机规划的扩展,公司成绩有望迎来新一轮的添加。

现在,全球能供应指纹辨认芯片产品的企业首要包含AuthenTec、Validity、Fingerprint Cards、汇顶科技、 思立微、 敦泰科技、IDEX等。 其间,

AuthenTec:成立于1998年,来自美国。于2012年被苹果收买, 其指纹辨认芯片产品悉数用于苹果智能手机和平板电脑;

Synaptics:成立于1986年,总部设于美国,是一家全球抢先的移动核算、通讯和文娱设备人机界面交互开发处理方案规划制作公司。现在公司芯片首要运用在HTC one max和三星Galaxy S5等产品上;

Fingerprint Card(FPC):公司成立于1997年,总部设于瑞典,是一家老牌指纹辨认技能公司,2018 年之前一向是指纹辨认芯片厂商全球龙头,市占率榜首。跟着光学指纹辨认技能的迸发,从前的职业霸主 FPC 与汇顶科技的间隔正在一步步拉大。

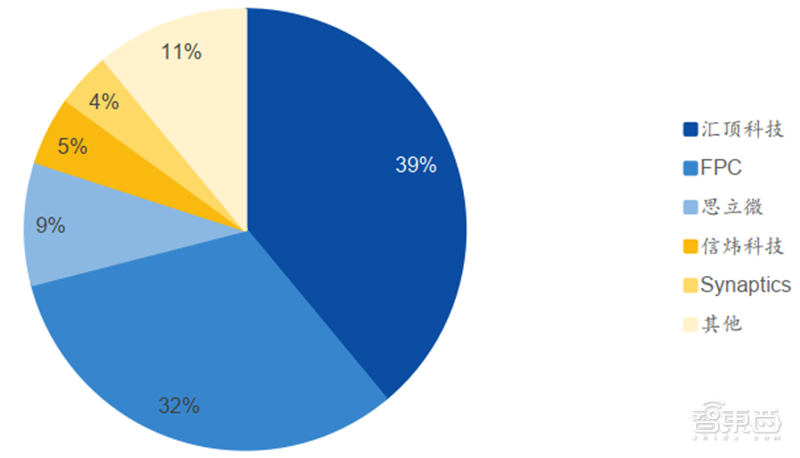

国内厂商中,汇顶科技作为全球市占率榜首的企业,毫无疑问成为职业龙头。据旭日大数据发布数据,2018年2月,汇顶科技出货量3260万颗,已成功逾越FPC成为商场龙头。跟着国内下流终端手机厂商的飞速开展与支撑,汇顶科技2018年商场占有率到达39%,居于全球各大指纹辨认厂商首位,其次为FPC,市占率32%,二者相加逾越70%,远超其他指纹辨认厂商。汇顶科技2020年在屏下光学指纹辨认芯片商场的占有率将会进一步前进,远超其他公司。

未来跟着全面屏手机的逐步浸透,国产下流厂商(如华为、小米、Vivo等)的不断开展,以及半导体职业宏观方针的支撑,以汇顶科技为首的国产指纹辨认芯片厂商望占有全球职业龙头的方位优势,发挥本乡化、技能抢先、研制实力强、产品性价比高级优势,扩展国内商场占比,活跃开辟海外商场,加速近年来已有的国产代替化趋势,迎来新一轮的成绩添加。

音频SoC:下流需求微弱,国产厂商迎开展良机。跟着物联网快速开展以及智能化的进一步前进,音频SoC芯片的下流运用范畴不断拓宽,商场规划持续扩展。以智能耳机为代表的可穿戴设备和以智能音箱为代表的家居设备首先迸发,越来越多的顾客要求终端设备具有智能语音交互才干,TWS耳机即为音频SoC芯片的干流运用范畴。

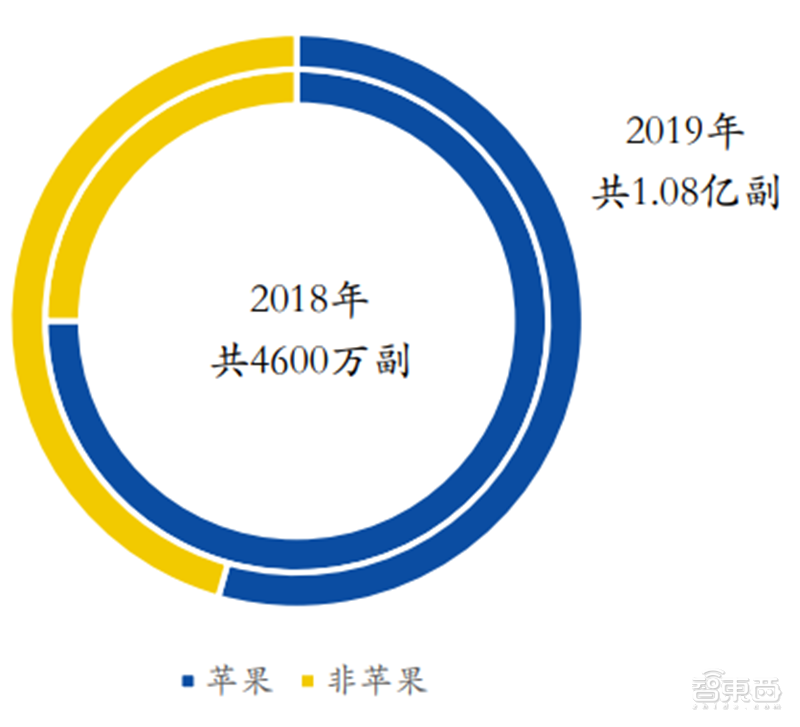

TWS是True Wireless Stereo的缩写,即真实的无线年苹果公司推出的AirPods为榜首款TWS耳机,随后TWS耳机逐步开端风行。依据前瞻工业研究院数据,2016-2018年TWS耳机出货量别离为918万/2000万/4600万副,每年销量都简直出现翻番的趋势。

2019年开端迸发。一起,苹果公司于2019年先后推出AirPods 2与AirPods Pro,TWS耳机商场被完全引爆。2019年全年TWS耳机出售量打破1亿副,相关于2018年仍然出现翻番趋势。

年非苹果品牌TWS耳机出货量为仅1000万余副,而2019年这一数字就到达了5000万,增速惊人。参阅苹果手机推出后带动智能机的开展,以及终究苹果手机在商场上的占有率看,非苹果品牌TWS耳机终究市占率将至少逾越一半,其销量远远没有到达天花板。

AirPods销量持续添加,2018年3000万余副,2019年近6000万余副,现在没有见到减速痕迹,虽2020年销量持续翻倍有些困难,但销量持续添加仍是当时的趋势。

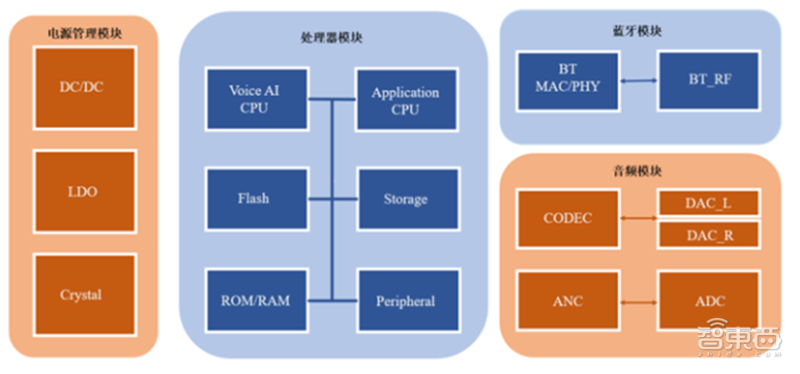

SoC芯片作为智能终端设备的中心器材,获益于TWS耳机的快速开展,商场需求有望迎来较大添加。现在,苹果作为商场技能引领者已成功自研出W1及H1芯片,而以恒玄科技、高通、联发科为主的其他厂商首要支撑除苹果外的其他品牌客户。详细来看:

1985年,总部设于美国,是全球抢先的无线通讯技能研制企业。2015年高通收买了英国半导体公司CSR。CSR在蓝牙、GPS、 音频、印象等方面具有较强的技能实力。收买后高通已连续推出了多款智能音频渠道芯片,以支撑多种首要音频生态体系。

1997年,总部坐落台湾,是全球闻名的IC规划厂商之一。2017年联发科收买络达, 蓝牙音频芯片是络达首要产品线之一。

H1及W1芯片用于其AirPods系列,华为海思自主研制的麒麟A1芯片也用于其FreeBuds3,均不对外出售芯片,不与商场其他厂商构成竞赛联系。

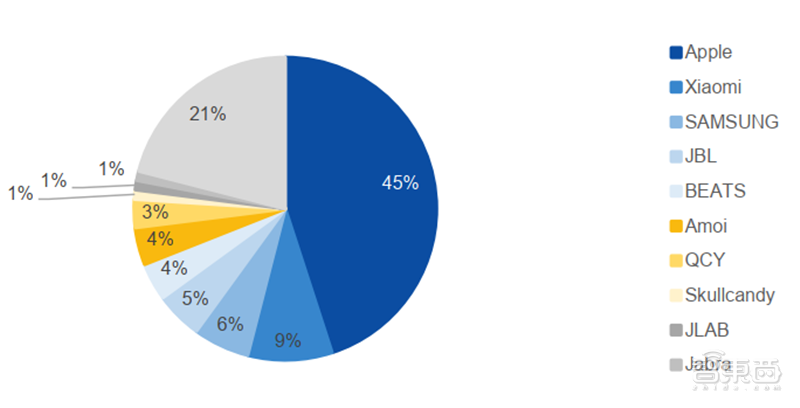

OPPO、 小米等干流手机品牌,谷歌、阿里、百度等互联网公司,以及哈曼、SONY、漫步者等专业音频厂商的重要协作供货商。依据Counterpoint Research发布的2019年第三季度数据,全球TWS出货量及出售额前十的品牌中,除干流手机品牌外,恒玄科技在专业音频厂商中具有较高占有率,如JBL、Skullcandy。除此之外,商场比例紧随其后的Anker、Tzumi,以及AKG、漫步者、万魔也是公司的终端品牌客户。因而,恒玄科技在品牌掩盖度的深度和广度上均具有必定优势,是全球音频SoC芯片范畴的龙头企业。

TWS耳机的深化遍及,以及国内智能音箱、智能家居职业的迸发所带来的人机语音交互需求。国产厂商如恒玄科技有望发挥本乡化优势、职业龙头优势以及客户群优势,活跃拓宽国内商场比例,有望迎来国产代替化与杰出商场远景所带来的两层盈利。

,功率器材和模仿电路器材简直运用于悉数电子范畴,包含工业、轿车、通讯、消费电子等等,在下流运用范畴不断的扩展、半导体职业不断东移的布景下,我国相关工业将得到不断地开展;而射频器材获益于5G 的快速开展,将出现量价齐升的形势;消费类半导体国内部分厂商在各自范畴不逊于国外企业,在下流产品不断立异、技能迭代晋级以及需求不断前进等要素的推进下,也将迎来新一轮的添加。