乐鱼官网 股票代码:603738

乐鱼官网 股票代码:603738

中国网财经8月3日讯(记者叶浅 林朋)6月30日,台资控股企业柏承科技申报创业板IPO获受理。

招股书显示,报告期内柏承科技基本的产品HDI板毛利率大幅度波动,且销售费用率异于行业,相关项目在建工程持续3年。此次创业板IPO,柏承科技拟募集资金4.5亿元,用于HDI产能的扩充。

成立于2000年的柏承科技,注册地为江苏省昆山,控制股权的人为柏承台湾,柏承台湾在台湾证券交易所上市,实际控制人为台籍人士李齐良,柏承科技属台资控股企业。

招股书显示,柏承科技主要是做高密度互连电路板(HDI板)、软硬结合板(RF板)和硬质印制电路板(R-PCB板)研发、生产和销售,产品用于消费电子、通讯设备、汽车电子等领域。

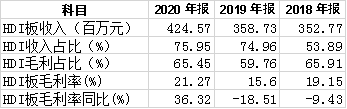

其中HDI板的收入占比逐年提升,截止2020年,柏承科技HDI板收入4.24亿元,收入占比达75.95%,毛利占比达61.34%。报告期内,HDI板逐步成为柏承科技业绩的重要支撑。

而2018-2020年,柏承科技HDI板的毛利率分别是19.15%、15.6%和21.27%,出现大幅度波动。对2019年毛利率下降,柏承科技招股书解释根本原因为销售订单单价下降,而2020年毛利率上升,根本原因一方面为产品单价上升,另一方面为新冠疫情影响。

报告期内,在HDI毛利变化影响下,柏承科技的综合毛利率在2018、2019年两年明显低于行业平均水后,也于2020年提高至行业中等水准之上。

为何报告期内,柏承科技HDI产品的议价能力变化如此之大,使毛利率改善水平明显高于行业,实为蹊跷。

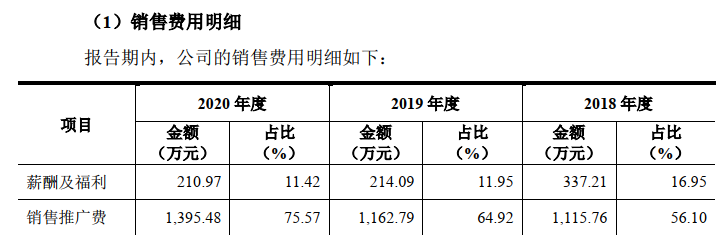

2018-2020年,柏承科技销售费用率分别为2.94%、3.60%和3.19%,明显高于行业中等水准的2.38%、2.51%及1.93%。在招股书中,柏承科技解释还在于公司的销售规模差异所致。

中国网财经记者查询招股书销售费用明细内容发现,柏承科技销售费用中销售推广费占比较大,2018-2020年占比分别为56.10%、64.92%及75.57%,逐年升高。

柏承科技招股书对销售推广费的解释主要为部分销售通过居间服务商协助开拓模式完成所致,并且居间服务商协助开拓模式为印制电路板行业较为普遍的一种销售模式。而如为普遍采用的销售模式,公司高于行业水平的销售费用率则难以解释。

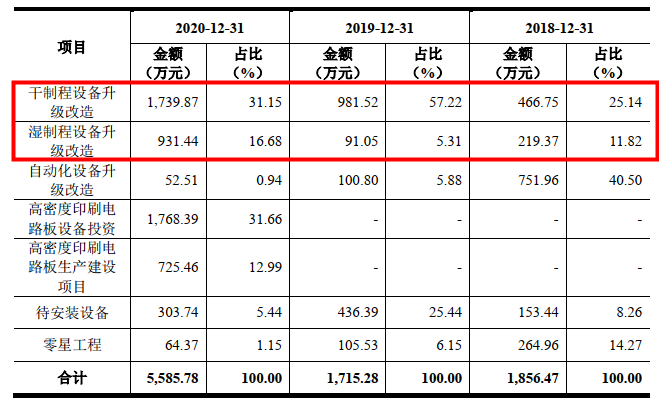

2020年,柏承科技在建工程5585万元,较2019年大幅度上升225.65%,其中干制程设备升级改造工程1739万元,湿制程设备升级改造931万元,同比分别上升77.26%和922.99%。

对此,招股书中解释根本原因为2020年公司为扩充产能加大设备购置,导致未安装设备较上期大幅度的增加,而上述两项工程至2018年慢慢的开始实施,已经持续三年,为何在2020年加大设备购置并末说明。

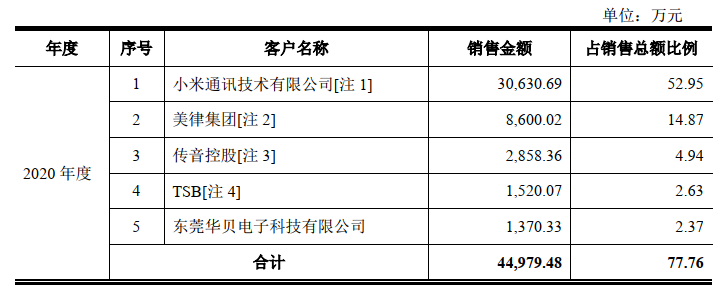

2018-2020年,柏承科技前五大客户合计出售的收益占据营业收入比例分别为76.92%、78.62%和77.76%,其中第一大客户小米通讯销售收入占营收比例分别为42.84%、58.12%和52.95%,柏承科技的收入过半来自于小米,大客户依赖较为严重。

柏承科技下游客户主要是消费电子领域,而消费电子市场变化较快,过高的集中度易造成经营风险上升。

就柏承科技HDI板毛利率波动、销售费用率及在建工程不正常的情况,中国网财经记者致函采访柏承科技,截止至发稿,柏承科技未有回复。中国网财经将保持持续关注。