乐鱼官网 股票代码:603738

乐鱼官网 股票代码:603738

根据国际半导体巨头英飞凌统计,一辆传统燃料汽车的电机驱动系统中功率半导体的价值为17美元,而一辆纯电动汽车中价值为265美元,增加了近15倍。新能源汽车为功率半导体带来了极大的增长潜力。

本期的智能内参,我们推荐来自天风证券的功率半导体行业报告,介绍了在新能源电动车热潮中,功率半导体行业的全球格局与市场新机遇。如果想收藏本文的报告(天风证券-电子行业:“技术推进+应用驱动”,功率半导体迎来新一轮发展机遇),可以在智东西(公众号:zhidxcom)回复关键词“nc352”获取。

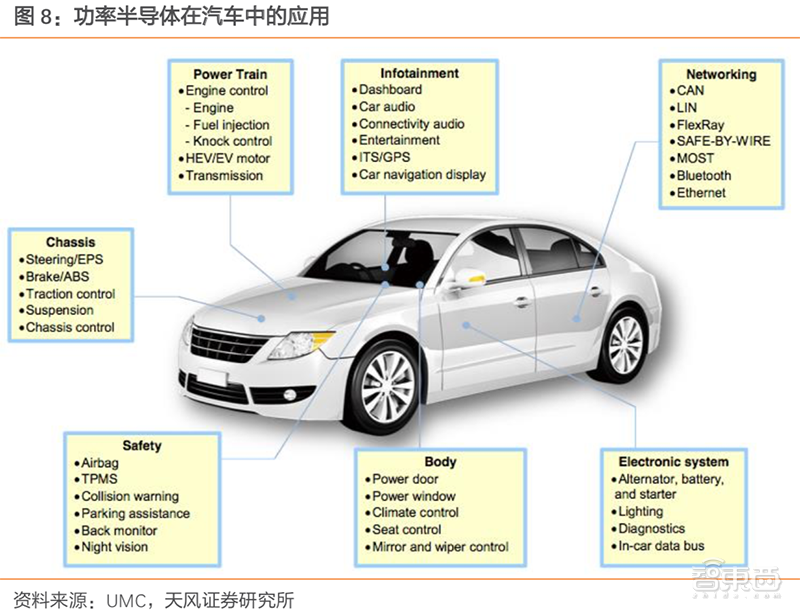

功率半导体器件是实现电能转换的核心器件,大范围的应用于消费电子、新能源交通、轨道交通、发电与配电等电力电子领域。

双极型功率半导体包括功率二极管、双极结型晶体管(BJT)、电力晶体管(GTR)、晶闸管、绝缘栅双极型晶体管(IGBT)等。

从市场格局来看,目前国外功率半导体厂商制造水平较高,已形成了较高的专业壁垒。

欧美日厂商凭借其技术和品牌优势,占据了全球功率半导体器件市场的70%。其中,英飞凌器以18.6%的市场占有率排名世界第一(2017年英飞凌财报数据)。

我国开展功率半导体的研究工作比较晚,目前大陆、台湾地区大多分布在在二极管、低压MOSFET等低端功率器件市场,IGBT、中高压MOSFET等高端器件市场主要由欧美日厂商占据。

不过,国际功率半导体厂商尚未形成专利和标准的垄断。相比国外厂商,国内厂商在服务客户的真实需求、减少相关成本等方面具有竞争优势。

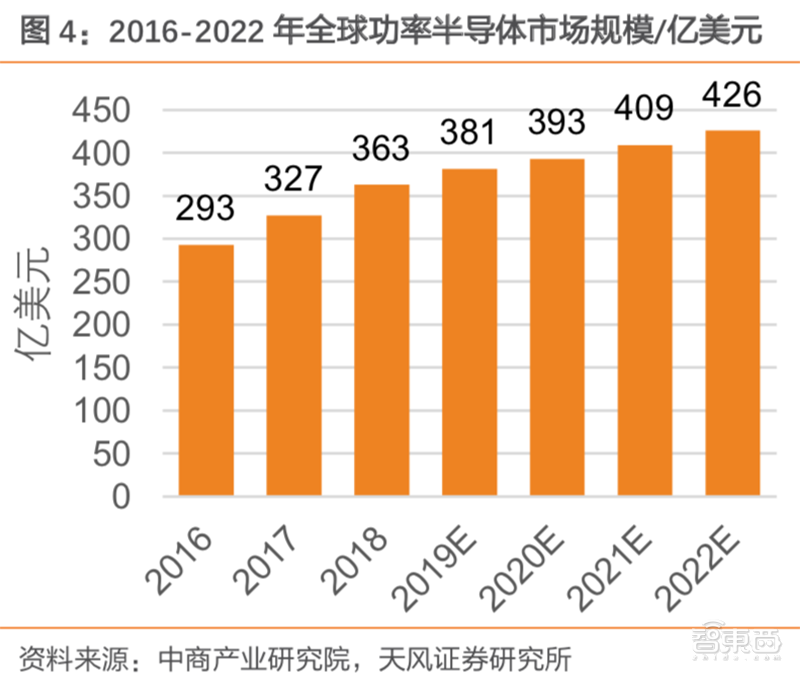

根据中商产业研究院数据,2022年全球功率半导体市场规模将达426亿美元,其中国产代替空间十分广阔。

功率半导体是电动汽车的重要部件,比如特斯拉Model S车型使用的三相异步电机驱动,其中每一相的驱动控制都需要用28颗IGBT(绝缘栅双极型晶体管)芯片,三相共需要用84颗IGBT芯片。

因此,新能源汽车产业的崛起为功率半导体带来了极大的增长潜力。电机控制管理系统和充电桩是车用IGBT的主要增长点。

IGBT在电力驱动系统中属于逆变器模块,将动力电池的直流电逆变成交流电提供给驱动电动机。

IGBT约占新能源汽车电机驱动系统及车载充电系统成本的40%,折合到整车上约占总成本的7~10%,其性能直接决定了整车的能源利用率。

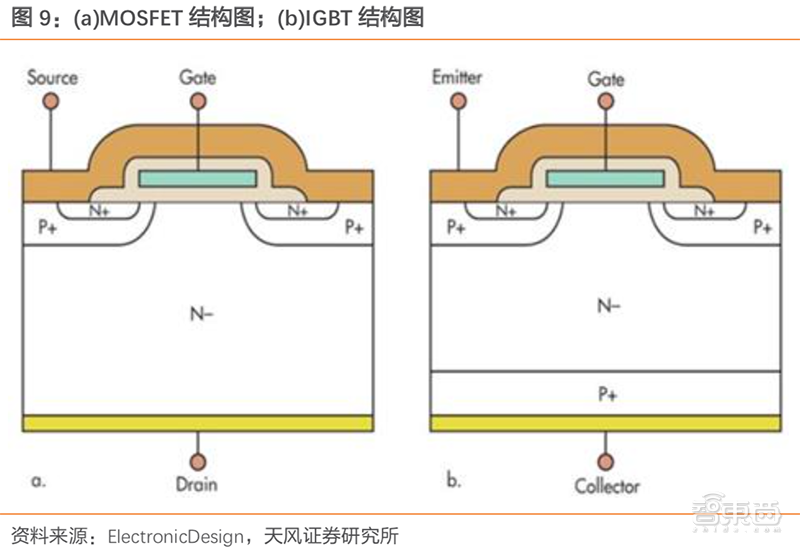

IGBT(Insulated Gate Bipolar Transistor),绝缘栅双极型晶体管,是由BJT(双极型三极管)和MOS(绝缘栅型场效应管)组成的复合全控型电压驱动式功率半导体器件。

IGBT能轻松实现直流电和交流电之间的转化或改变电流的频率,有逆变和变频的作用。

在结构方面,IGBT比MOSFET(金氧半场效晶体管)多一层P+区,通过P层空穴的注入能够降低器件的导通电阻。

随着电压的增大,MOSFET的导通电阻也变大,因而其传导损耗比较大,尤其是在高压应用场合中。相较而言,IGBT的导通电阻较小。

IGBT多应用于高压领域,MOSFET主要使用在在高频领域。IGBT集中应用在逆变器、变频器等高压产品;而MOSFET主要使用在在镇流器、高频感应加热等高频产品。

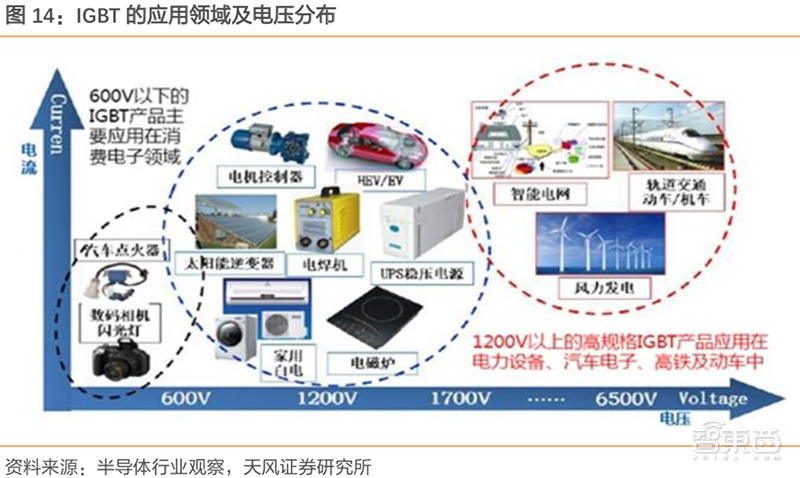

按电压分布来看,消费电子领域运用的IGBT产品主要在600V以下,如数码相机闪光灯等。1200V以上的IGBT多用于电力设备、汽车电子、高铁及动车中。动车组常用的IGBT模块为3300V和6500V。智能电网使用的IGBT通常为3300V。

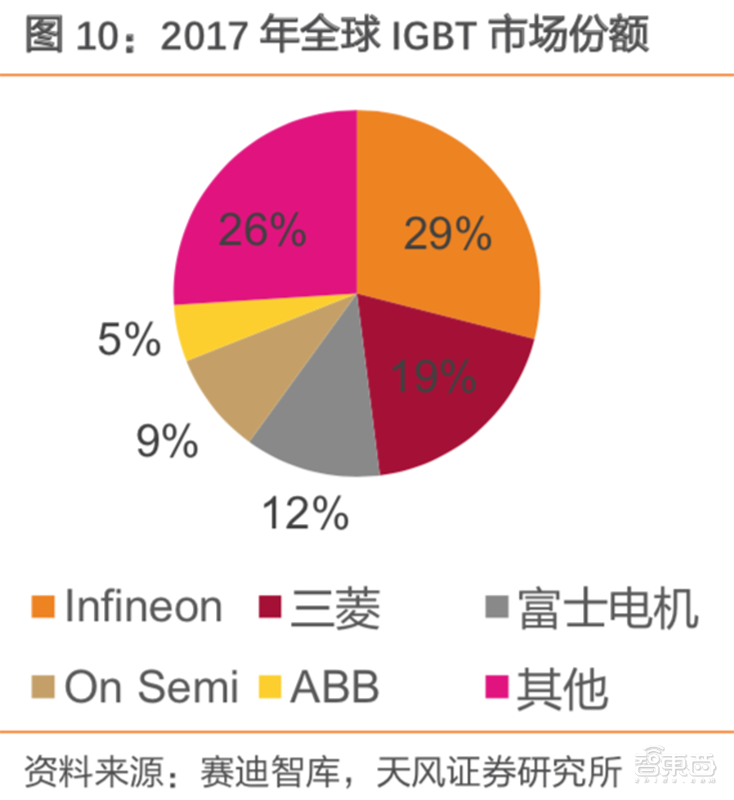

全球IGBT市场主要竞争者包括德国英飞凌、日本三菱、富士电机、美国安森美、瑞士ABB等,前五大企业的市场占有率超过70%。

目前国外厂商已研发出完善的IGBT产品系列:其中,仙童等企业在消费级IGBT领域处于优势地位。

在3300V以上电压等级的领域,英飞凌、ABB和三菱电机三家公司居垄断地位,代表着国际IGBT技术的最高水平。

国产追赶仍需时间。中国功率半导体市场占世界功率半导体市场占有率的50%以上,但在中高端MOSFET及IGBT器件中,90%依赖于进口。

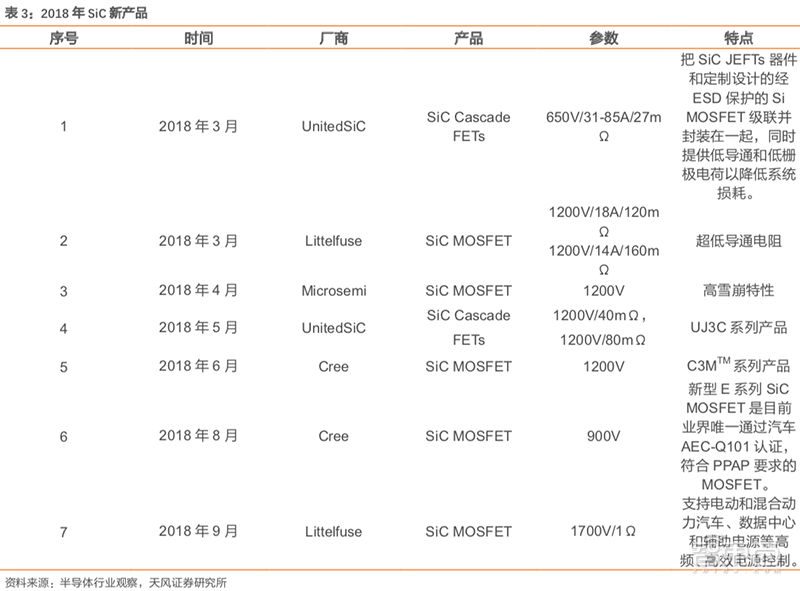

而在功率半导体材料方面,SiC(碳化硅)是第三代半导体材料的代表。相较于Si(硅),SiC能降低更多能量损耗、更易实现小型化、更耐高温。

SiC主要使用在在光伏逆变器(PV)、储能/电池充电、不间断电源(UPS)、开关电源(SMPS)、工业驱动器及医疗等市场,它能够适用于实现电动车逆变器等驱动系统的小量轻化。

2017年全球SiC功率半导体市场总额达3.99亿美元。预计到2023年市场总额将达16.44亿美元,年复合增长率26.6%。从应用来看,混合动力和纯电动汽车的增长率最高,达81.4%。

罗姆公司在本田的Clarity上搭载了SiC功率器件,Clarity是世界首次用Full SiC驱动的燃料电动车,由于具有高温下动作和低损耗等特点,可以缩小用于冷却的散热片,扩大内部空间。丰田的燃料车MIRAI可以坐4个人,本田的Clarity实现了5人座。

在国家政策方面,目前我国正在大力推动第三代半导体产业弯道超车。2018年7,月国内首个《第三代半导体电力电子技术路线图》正式对外发布,提出了中国第三代半导体电力电子技术的发展路径及产业建设。

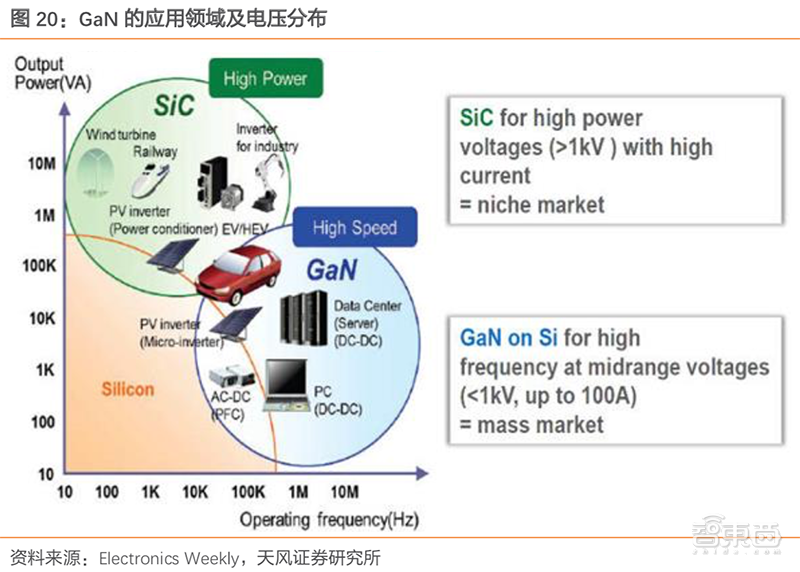

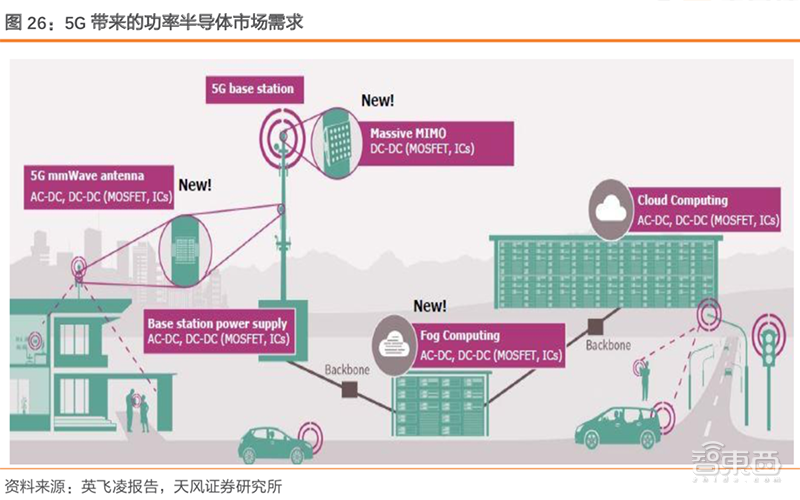

GaN器件可大致分为射频器件和电力电子器件,其中电力电子器件产品有SBD、FET等面向无线充电、电源开关等市场;射频器件则包括PA、MIMO等面向基站卫星、雷达市场。

目前,手机快充占据功率GaN市场的最大份额。但随着5G应用的临近,GaN射频器件市场也正在处于加快速度进行发展阶段。

GaN应用于充电器时可以有效缩小产品的尺寸。目前市面上的GaN充电器支持USB快充,以27W、30W和45W功率居多。Apple也考虑将GaN技术作为其无线充电解决方案,这有可能带来GaN功率器件市场的杀手级应用。

要想满足5G对于更高数据传输速率和低延迟的要求,需要GaN技术来实现更高的目标频率。利用GaN的小尺寸和功率密度高的特点能轻松实现高度集成化的产品解决方案,如模块化射频前端器件,满足5G关键技术MassiveMIMO的需求。

根据Maximize Market研究数据,预计到2026年全球GaN功率器件市场规模将达到4.4亿美元,复合年增长率29.4%。

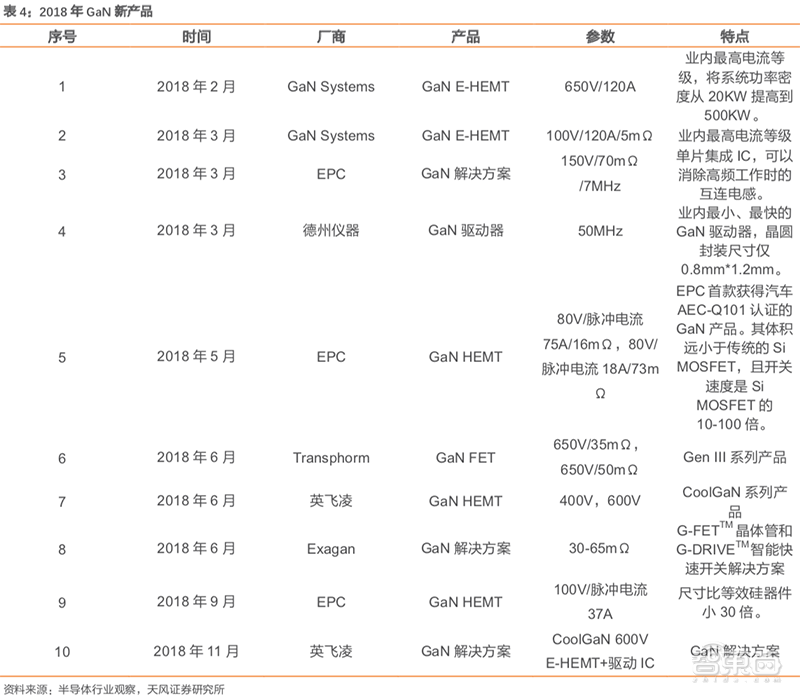

近年来慢慢的变多的公司加入GaN的产业链。如初创公司EPC、GaN System、Transphorm等。它们大多选择台积电或X-FAB为代工伙伴。行业巨头如英飞凌、安森美和意法半导体等则采用IDM模式。

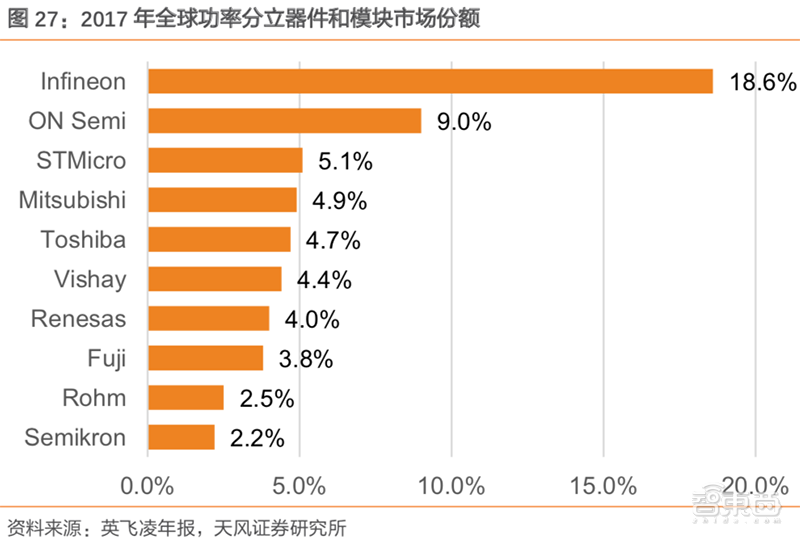

2017年全球功率分立器件和模块市场总额达186亿美元。其中,英飞凌以18.6%的市场占有率排名第一。第二为安森美,第三为意法半导体。

而在细致划分领域方面:2017年全球功率分立IGBT市场总额达11亿美元。其中,英飞凌以38.5%的市场占有率排名第一,第二为富士电机。2017年全球功率分立MOSFET市场总额达66.5亿美元。其中,英飞凌以26.3%的市场占有率排名第一。第二为安森美。

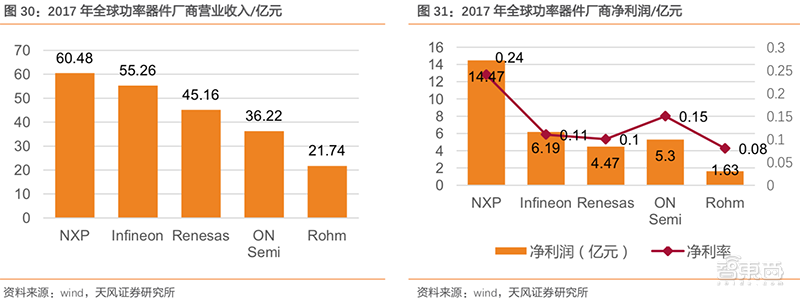

2017年全球功率器件市场中恩智浦的营业收入排名第一。营业收入60.48亿元,净利润14.47亿元,净利率0.24。英飞凌排名第二,营业收入55.26亿元,净利润6.19亿元,净利率0.11。

各功率器件厂商都有其独特的优势产品。安森美是第一大汽车图像传感器企业。在全球ADAS市场中,安森美的图像传感器占据了70%的市场占有率。微控制器和SoC是瑞萨电子的基本的产品。瑞萨电子在全球微控制器市场中占据领先地位。

智东西认为,汽车电子由于其市场广阔、体量巨大,一直都是半导体厂商们的兵家必争之地。而随着当前新能源汽车产业浪潮在全球领域的兴盛与崛起,功率半导体——这一电动汽车关键零部件——则更是迎来了一次前所未有的时代新机遇。报告中提及的IGBT与SiC/GaN三代化合物半导体功率器件,有望成为这一率半导体浪潮中的行业引领者,在技术推进和应用驱动下迎来一波新的发展机遇。